Markus Mezger | 3. November 2021

Rohstoffaktien zählten in den letzten Jahren zu den schwächsten Aktienmarktsegmenten. Im Fokus der Anleger standen vielmehr Technologieunternehmen, die ein hohes Gewinn- und Umsatzwachstum und ein entsprechend großes Kursplus vorweisen konnten. Dieser Artikel geht der Frage nach, wie gut die Aussichten sind, dass mit einem aktiv zusammengestellten Rohstoffaktienportfolio in den nächsten Jahren wieder deutlich positivere Renditen generiert werden können. Die Rendite eines aktiv gemanagten Portfolios setzt sich aus zwei Teilkomponenten zusammen: der allgemeinen Marktentwicklung (Beta) und den Zusatzrenditen, die durch eine aktive Titelauswahl erreicht werden können (Alpha).

Der erste Teil dieses Papers beschäftigt sich mit den Beta-Perspektiven von Rohstoffaktien. Dabei werden die Fragen beantwortet werden müssen, warum Rohstoffaktien in den Jahren 2014-2020 eine negative Wertentwicklung verzeichneten und ob in der Zukunft mit einer besseren Wertentwicklung gerechnet werden kann.

Der zweite Teil diese Papers widmet sich der Frage, inwiefern durch eine aktive, an fundamentalen und technischen Kennziffern orientierte Titelselektion ein Portfolio gestaltet werden kann, das gegenüber den gebräuchlichen Rohstoffaktienindices ein superiores Rendite-Risiko-Profil verspricht. Welche aktiven Strategien waren in der Vergangenheit besonders erfolgreich? Inwiefern kann der Mehrwert gegenüber einem passiven Rohstoffindex durch die Kombination verschiedener Strategien noch gesteigert werden? Wie lassen sich Nachhaltigkeitsaspekte in eine aktive Titelselektion integrieren? Zur Beantwortung dieser Fragen wurden die größten Rohstoffaktien einem Backtesting unterzogen, dessen Ergebnisse in diesem Paper vorgestellt werden.

Teil I: Die Beta-Perspektiven von Rohstoffaktien

Zwitter Rohstoffaktien

Rohstoffaktien haben zwei Herzen in ihrer Brust. Einerseits sind sie wie z.B. die großen Ölproduzenten ein gewichtiger Teil der Leitindizes der Weltaktienmärkte. Dementsprechend reagieren sie zu einem gewissen Maße auf das Auf und Ab an den Weltaktienmärkten. Anderseits wird die Ertragsentwicklung und die Kursperformance aber auch von der Entwicklung der unterliegenden Rohstoffpreise beeinflusst. Die Korrelation (das Beta) zu beiden Einflussgrößen schwankt im Zeitablauf erheblich. Bei den Metallproduzenten ist das Beta zu den Rohstoffpreisen generell höher als bei den Öl- & Gasproduzenten.

In den letzten Jahren hatten sich dann aber sowohl Energie-, als auch Metallproduzenten von den internationalen Aktienmärkten abgekoppelt. Viele Rohstoffaktien gerieten ab der zweiten Jahreshälfte 2014 in den Abwärtssog einer Rohstoffbaisse, die inmitten eines Umfelds lockerer Geldpolitik und Asset Inflation spezielle Ursachen hatte. Die wichtigste Ursache war das Aufkommen der USA als Rohöl- und Erdgasproduzent und der damit verbundene Kampf um Marktanteile zu Lasten der anderen Produzentenländer. Aber auch neue Fördertechnologien mit niedrigeren Produktionskosten spielten bei Metallen und Energierohstoffen eine wichtige Rolle.

Von 2012 bis Ende August 2021 konnte man mit Rohstoffaktien daher kein Geld verdienen. Die Gesamtrendite von Aktien der Öl- und Gasindustrie lag in diesem Zeitraum leicht im Minus, während die Metallproduzenten immerhin noch eine magere jährliche Rendite von +3,2% vorweisen konnten. Im gleichen Zeitraum haussierten US-Technologieaktien, gemessen am Nasdaq 100, um 665%. Das entspricht einer phantastisch anmutenden jährlichen Rendite von +23,2%. Kein Wunder also, dass Rohstoffe und Rohstoffaktien in den letzten Jahren in institutionellen Portfolien stark untergewichtet waren.

Rohstoffaktien seit Frühjahr 2020 wieder im Fokus

Seit dem Frühjahr 2020 hat der Wind gedreht. Die genannten Negativfaktoren sind durch die vorangegangenen Preisrückgänge weitgehend weggefallen, das Überangebot ist bereinigt. Der Corona-bedingte Nachfragekollaps im Frühjahr 2020 wich einem starken Comeback der physischen Rohstoffnachfrage. Die während des Lockdowns angestaute Nachfrage entlud sich ab der zweiten Jahreshälfte 2020 in einem inflationären Boom. Die Lieferketten wurden infolge von Covid bedingten Engpässen noch nicht gänzlich wiederhergestellt. Die Folge waren Knappheiten und deutliche Preissteigerungen in vielen Produktkategorien, insbesondere bei elektronischen Bauteilen, im Bau- und im Transportsektor.

Bei vielen Rohstoffen zeigten sich Knappheiten in Form von fallenden Lagerbeständen und hohen Preisprämien für kurzfristig verfügbare Rohstoffe (Backwardation). So sind z.B. bei US-Rohöl durch die Kürzung der US-Ölproduktion um mehr als 2 Mio. Barrel pro Tag die US-Lagerbestände wieder unter ihren saisonalen Durchschnitt gefallen. Die Terminkurve für die US-Ölsorte WTI ist über das gesamte Laufzeitspektrum backwardated. Auch bei den Metallen fallen die Lagerbestände. Die Preise für die kurzen Laufzeiten liegen bei den Basismetallen höher als die für die langen Laufzeiten. Im physischen Handel werden teilweise hohe Knappheitsprämien bezahlt. Z.B. ist die Prämie für sofort verfügbares Aluminium in den USA allein im Jahr 2021 von 150 USD auf 350 USD je Tonne gestiegen.

Auch eine Green Economy braucht Rohstoffe

Das negative Sentiment gegenüber fossilen Brennstoffen machte zuletzt der schmerzhaften Einsicht Platz, dass auch in der Welt ambitionierterer Klimaschutzziele fossile Brennstoffe unverzichtbar sind. Auch wenn Europa beim Ausbau der erneuerbaren Energien und der Elektrifizierung des Energieangebots voranprescht: auf globaler Ebene ist eine Umstellung des jeweiligen nationalen Energiemix in Richtung erneuerbarer Energien technischen und ökonomischen Restriktionen unterworfen, die in einem Umfeld sehr niedriger Energiepreise kaum gelöst werden können. Fossile Brennstoffe, insbesondere Erdgas, werden in Zeiten eines schnell wachsenden Energiebedarfs in den Schwellenländern in den nächsten Jahren trotz des steigenden Anteils erneuerbarer Energien einen absoluten Nachfragezuwachs verzeichnen.

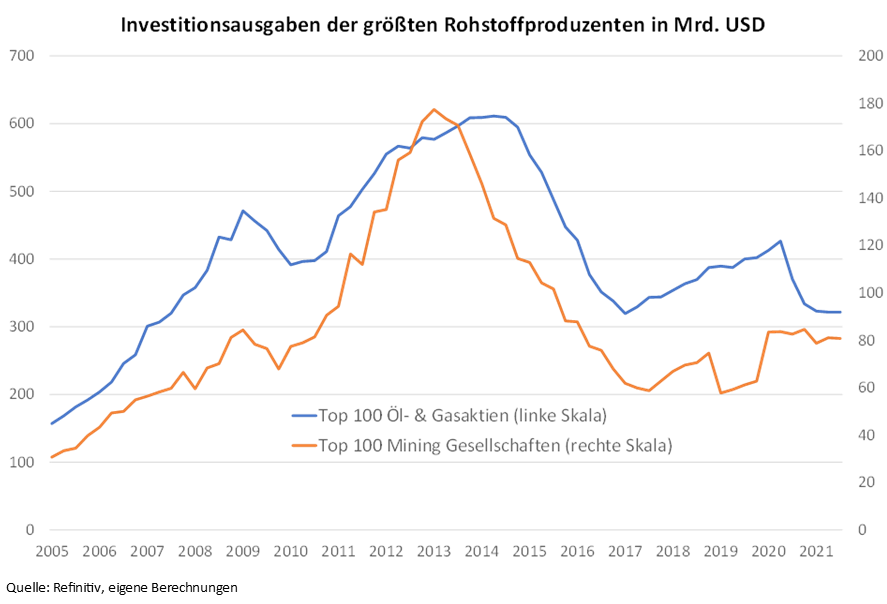

Bei den Metallen dürfte die angedachte Elektrifizierung des Energieangebots und die Umstrukturierung des Verkehrswesens die Gesamtnachfrage in nicht wenigen Fällen in der nächsten Dekade mehr als verdoppeln. Es bedarf hier deutlich höherer Preise, um Anreize für die notwendige Ausweitung der Produktion zu setzen, zumal Investitionen in neue Projekte (Capex) in den letzten Jahren eher spärlich ausfielen. Insbesondere in den Baissejahren 2014-2020 gingen die Investitionsausgaben deutlich zurück. Bei den Metallproduzenten deutet sich langsam eine Trendwende an, während sich die Ölbranche, insbesondere in den USA, immer noch in einer Konsolidierungsphase befindet. Aufgrund des jahrelangen Vorlaufs neuer Projekte bis zur Produktionsreife können etwaige Angebotsengpässe in den nächsten Jahren schwerlich mit neuer Produktion aufgefangen werden.

Rohstoffaktien sind attraktiv bewertet

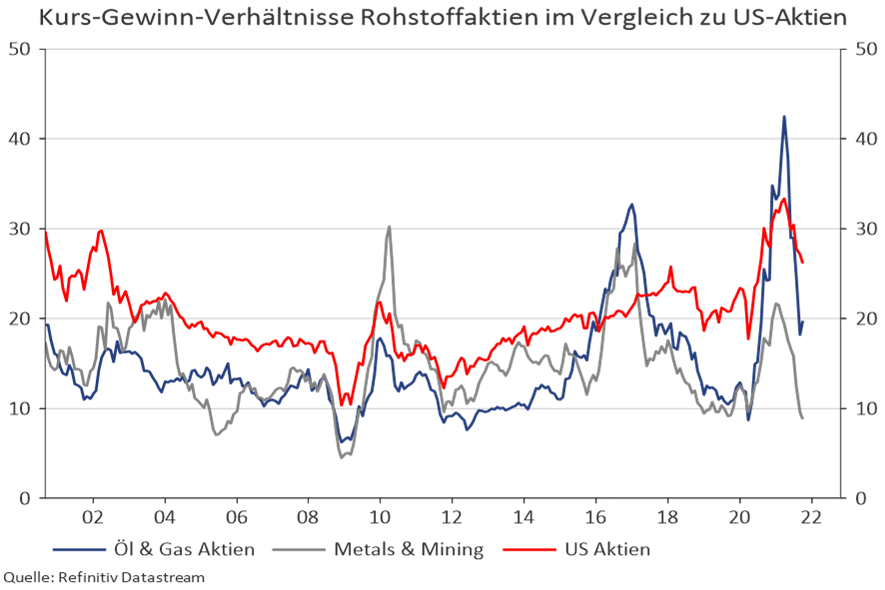

Dabei sind Rohstoffaktien schon bei den derzeitigen Rohstoffpreisen attraktiv bewertet. Nach den Gewinneinbrüchen des Jahres 2020, die kurzzeitig bei Energie- und Metallproduzenten für erhöhte Kurs-Gewinn-Verhältnisse (KGV) sorgten, haben sich die Gewinne wieder normalisiert. Die KGV der Rohstoffproduzenten haben sich im Schnitt wieder unter den Wert von 20 eingeschwungen. Sehr attraktiv stehen vor allem die Minengesellschaften mit einem KGV von 10 an der unteren Schwelle ihrer langjährigen Bewertungsspanne da. Zum Vergleich: Das durchschnittliche KGV bei US-Aktien, gemessen am S&P500-Index, ist gerade mal ein wenig unter den Wert von 30 zurückgekommen, ein deutlich höheres Niveau als vor der Corona-Krise am Jahresende 2019. Das liegt daran, dass die Kursanstiege bei US-Aktien das fulminante Comeback der Gewinne seit Frühjahr 2020 sogar noch übertrafen. Die größten Aktien der Welt, überwiegend US-Technologieaktien, weisen nicht selten ein KGV von mehr als 50 aus. Trotz eines für die nächsten Jahre unterstellten hohen Gewinnwachstums werden bis 2023 kaum einmal Werte von unter 25 erreicht. Entsprechend hoch ist das Korrekturpotenzial, falls die US-Zinsen anziehen. Entgegen dem Marktkonsens könnten sich die gegenwärtig überdurchschnittlichen US-Inflationsraten von über 5% als hartnäckiger erweisen als viele Marktteilnehmer glauben. Das träfe die Leitbörsen in den USA und Europa wesentlich härter als Rohstoffaktien.

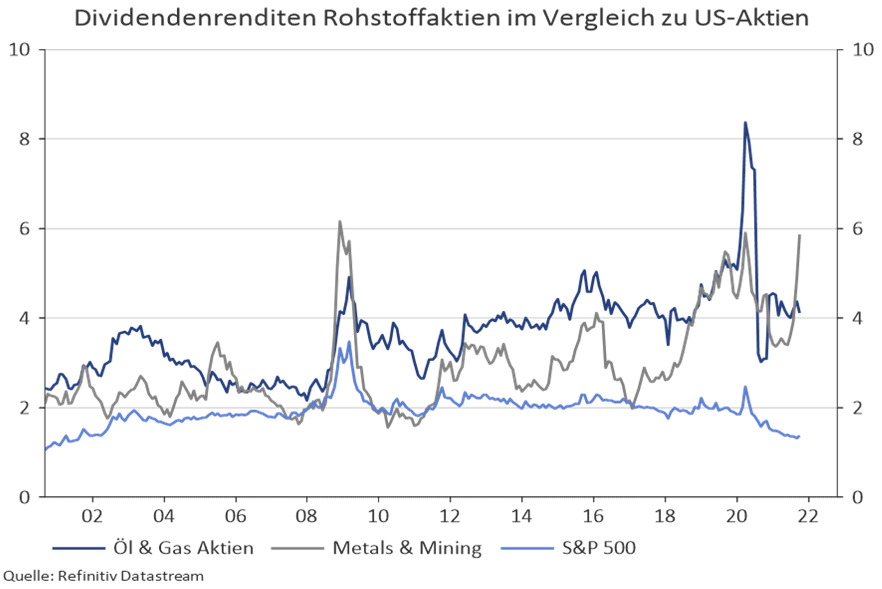

Auch bei den Dividenden können Rohstoffaktien punkten. Aktuell zahlen Rohstoffaktien mehr als 4% ihres Kurswerts als Dividende aus, Tendenz steigend. Bei den Metallproduzenten sind es aktuell sogar knapp 6%. Die Analystenschätzungen für die kommenden Jahre sind dabei noch oberhalb der aktuellen Auszahlungen angesiedelt. Ganz anders die Situation bei US-Aktien. Dort fällt die Dividendenrendite seit 2 Jahren, was nicht an sinkenden Dividenden, sondern an dem starken Kursanstieg liegt.

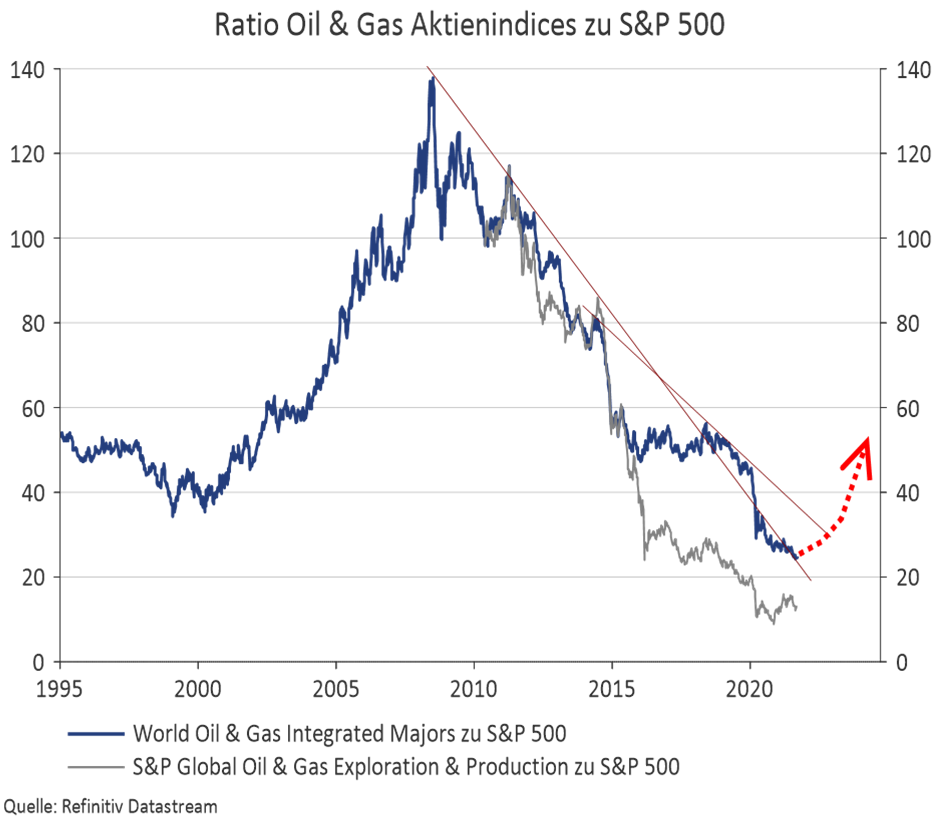

Rohstoffaktien stehen vor einem mehrjährigen Trend relativer Stärke

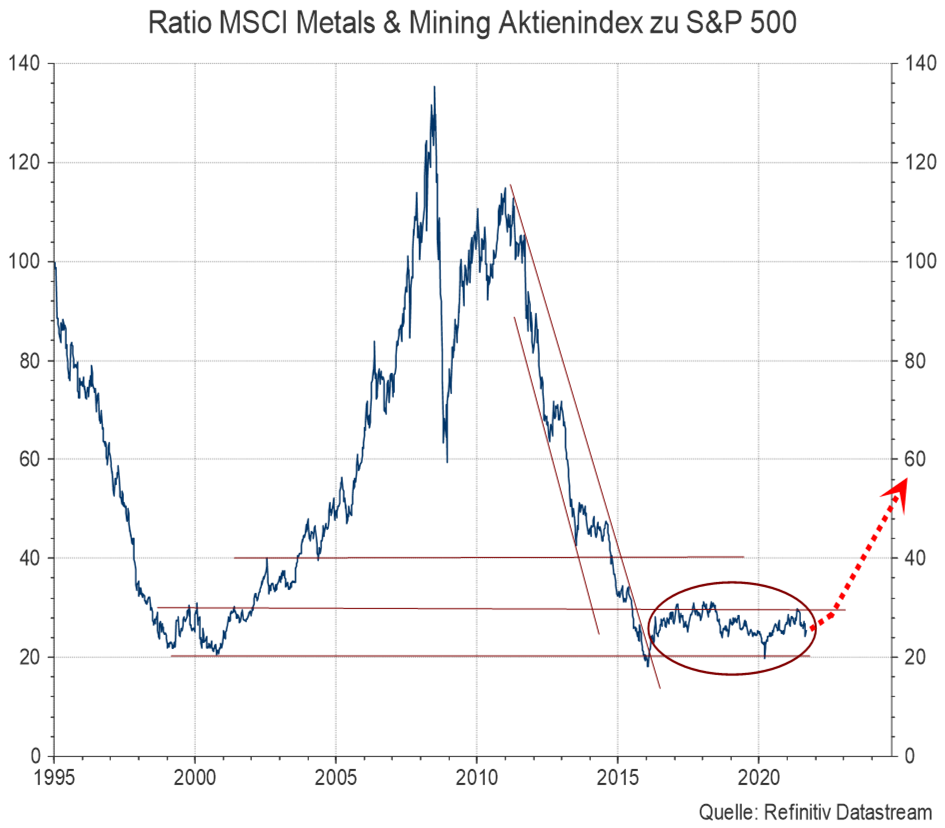

Aus markttechnischer Sicht scheint die Zeit ebenfalls reif für eine mehrjährige Phase der relativen Stärke von Rohstoffaktien. Die Aktien der Metallproduzenten, dargestellt mit dem MSCI Metals & Mining Aktienindex, sind relativ zu US-Aktien im Begriff eine langjährige Bodenbildung zu vollenden. Dies dürfte der Startschuss für einen mehrjährigen Trend der relativen Stärke sein.

Aus technischer Sicht noch nicht ganz so weit sind die Öl- und Gasproduzenten. Bei den reinen Öl- und Gas-Explorationsunternehmen sollte aber der relative Tiefpunkt im Vergleich zu US-Aktien auch bereits im Oktober 2020 gesetzt sein.

Sowohl die Explorationsunternehmen, als auch die großen Ölkonzerne (World Integrated Oil & Gas), stehen wohl kurz davor, sich aus den langjährigen Abwärtstrends herauszufächern.

Teil II: Alpha-Strategien mit Rohstoffaktien

Die Definition investierbarer Anlageuniversen

Die einfachste Form in einen breiten Korb von Rohstoffaktien zu investieren sind Investments in Rohstoffaktienindices. Diese bilden das Spektrum der Rohstoffaktien in unterschiedlichem Maße ab. Sehr breit aufgestellt sind Indizes, die Agrarproduzenten miteinschließen. Dazu zählen u.a. der S&P Global Natural Resources Index, der Refinitiv CRB Commodity Producer Index oder der MSCI ACWI Commodity Producer Index. Da die Gesellschaften in den breiten Indizes teilweise sehr stark divergierende Geschäftsmodelle verfolgen, werden als Benchmarks in der Praxis oft Indizes für die drei Subsegmente Energie-, Metall- und Agrarproduzenten verwendet. Die Produzenten von Agrarrohstoffen nehmen eine Sonderrolle innerhalb der Rohstoffproduzenten ein. Nicht nur ihre Absatzpreise sind starken Schwankungen unterworfen. Auch die Produktionsmenge selbst kann aufgrund günstiger oder adverser Wetterentwicklungen oder anderen exogenen Einflüssen (z.B. Schädlingsbefall) stark variieren.

Für die Gestaltung aktiver Portfolien nach fundamentalen Kriterien macht die Berücksichtigung von Agrarrohstoffproduzenten daher wenig Sinn. Ihre Geschäftsmodelle sind mit denen von Produzenten von Industrierohstoffen kaum zu vergleichen. Ein Substanzwertvergleich, wie er für die Rohstoffproduzenten, die über Öl-, Gas- oder Metallerzreserven verfügen, ist für Agrarrohstoffproduzenten nicht praktikabel.

Um ein investierbares Anlageuniversum für Rohstoffaktien zu definieren, das eine aktive, an fundamentalen Unternehmensdaten ausgerichtete, Allokation erlaubt, sind aber noch weitere Schritte notwendig. Neben der Prüfung ausreichend großer Handelsumsätze an den Börsen ist vor allem eine hinreichende Verfügbarkeit von fundamentalen Unternehmensdaten geboten. Ein Unternehmen sollte wenigstens im halbjährlichen Turnus berichten. Um den Vergleich zu früheren Geschäftsperioden ziehen zu können, sollten die Berichte für mindestens das zurückliegende Jahr lückenlos vorliegen. Gleichzeitig sollte auch der Berichtsumfang einem Mindeststandard genügen. Unternehmen sind schwerlich miteinander zu vergleichen, wenn viele Kriterien, die für ein aktives Portfolio ausgewertet werden, bei einzelnen Unternehmen nicht berichtet werden. Auch die Berichtszeitpunkte, also der Zeitpunkt ab wann eine Information im Backtesting verwendet werden kann, sollten einfachen Plausibilitätschecks genügen.

Nach diesen Filterkriterien lassen sich investierbare Anlageuniversen zusammenstellen, die als Ausgangsbasis für eine aktive Titelauswahl dienen. Die Redefinition dieser Anlageuniversen erfolgt einmal jährlich. Definiert wurden unterschiedlich große Anlageuniversen. Im Folgenden verwendet wird ein Anlageuniversum aus den größten 100 Aktien im Öl- und Gasbereich und den 100 größten Aktien aus dem Bereich Metals & Mining.

Die Kaufmotive für Aktien definieren die verschiedenen Investmentansätze

Was sind denn nun sinnvolle Bewertungskennzahlen für Aktien? Darüber wird an der Börse und in der Wissenschaft seit vielen Jahrzehnten gestritten. Die Antwort fällt je nach Charakter des Anlegers unterschiedlich aus.

Value-Ansatz

Die älteste Schule ist das von Benjamin Graham in den dreißiger Jahren des vergangenen Jahrhunderts postulierte Value Investing. Kaufe nur unterbewertete Aktien zu einem möglichst hohen Preisabschlag lautet deren Credo. Um eine Unterbewertung aber überhaupt feststellen zu können, muss zunächst ein „fairer“, „wahrer“ oder „innerer“ Wert eines Unternehmens definiert werden. Ein Ansatz ist die Betrachtung der Vermögenswerte eines Unternehmens. Die Aktiva eines Unternehmens werden in der Bilanz mit ihrem Buchwert geführt. Der Börsenwert eines Unternehmens in Relation zu seinem Buchwert (Preis-Buchwert-Verhältnis) ist dann auch einer der gebräuchlichsten Value-Indikatoren. Mit dem Buchwert schlecht zu fassen sind aber immaterielle Aktiva wie Patente, Markenrechte, Softwareentwicklungen oder Ähnliches. Diese stehen in der Bilanz mit ihren aktivierten Entwicklungskosten. An der Börse sind diese Aktiva oft viel mehr wert, da ein Unternehmen durch sie über viele Jahre hohe Einnahmen erzielen kann. Als zweiter Value-Indikator wird deswegen häufig der Ertragswert eines Unternehmens herangezogen. Die einfachste Variante davon ist der Börsenwert eines Unternehmens in Relation zu seinem letzten Jahresgewinn. Dieses Kurs-Gewinn-Verhältnis (KGV) gibt an, wie viele Jahresgewinne ein Unternehmen erwirtschaften muss, bis sich ein Investment in diese Firma amortisiert hat.

Eine Sonderrolle beim Value-Ansatz nehmen die Rohstoffförderer ein. Weder über das Preis-Buch-Verhältnis noch über das KGV lässt sich ihr Substanzwert sinnvoll bestimmen. Ihre Wertsubstanz ist häufig in ihren Bodenschätzen (Reserven) begründet. Im Buchwert ist lediglich der bilanzielle Wert der Förderanlagen, nicht aber der Wert der Reserven an sich erfasst. Das KGV hilft auch nicht unbedingt weiter, da in nicht wenigen Fällen die Förderung der Bodenschätze entweder noch nicht angelaufen oder in näherer Zukunft eine Ausweitung der Produktion geplant ist. Für eine detaillierte Bewertung der Reserven müssen sowohl die einmaligen Investitionskosten für die Anlagen, die Kosten für die Eröffnung und Schließung einer Förderstätte sowie die Förderkosten pro geförderter Rohstoffeinheit (Cash Cost) publik sein. Der Nettowert der Reserven nach Kosten (Net Asset Value) in Relation zum Börsenwert ist dann auch die wichtigste Value-Kennzahl für Rohstoffproduzenten.

Profitabilitätsansatz

Eng verwandt mit dem Value-Ansatz ist der an Profitabilitätskennziffern orientierte Investmentansatz. Dreht man das Kurs-Gewinn-Verhältnis um, misst also den Gewinn in Relation zum Börsenwert, dann erhält man die die Gewinnmarge, die ein Investor zum aktuellen Aktienkurs erhält. Ein KGV von 5 entspricht dann in Bezug auf das Investment einer jährlichen Gewinnrendite von 20%. Viele Investoren präferieren jedoch die im betriebswirtschaftlichen Wertschöpfungsprozess vorgelagerten Margen. Häufig verwendet werden der betriebliche Rohertrag (Gross Income), das operative Betriebsergebnis (Operating Income) oder das Ergebnis vor Zinszahlungen und Abschreibungen (EBITDA). Diese Kennzahlen können in Relation zum Börsenwert oder zum Umsatz des Unternehmens gesetzt werden. Sie spiegeln die Profitabilität im operativen Kerngeschäft bevor das Ergebnis durch andere Faktoren wie z.B. eine ungünstige Finanzierungsstruktur und Zinslast oder einen übermäßigen Wasserkopf im Verwaltungsapparat verzerrt werden können.

Dividendenstrategien

In ein ähnliches Horn wie der Value- und Profitabilitäts-Ansatz stoßen Dividendenstrategien. Hohe Dividenden bedeuten regelmäßige Mittelrückflüsse vom Unternehmen an seine Aktionäre, die diesen zur Verfügung stehen. Value-Investoren mögen einwenden, dass es doch auf die Höhe der Gewinne ankomme und nicht darauf, wieviel davon als Dividende ausgeschüttet werde. Das ist aber nur die halbe Wahrheit. Eine dem Aktionär ausbezahlte Dividende überlässt ihm die Entscheidung, ob er diese Mittel durch den Kauf weiterer Aktien in dem betreffenden Unternehmen reinvestieren oder anderen Verwendungen zuführen will. Bei einbehaltenen Gewinnen entscheidet das Unternehmensmanagement in welche Projekte investiert wird. Gerade Aktionäre von Rohstoffproduzenten konnten in den letzten Jahren ein Lied davon singen, wie die Gewinne aus einem Minenprojekt wieder in einem anderen Projekt versenkt wurden, ohne dass ein nachhaltiger Mehrwert geschaffen wurde. Fast noch wichtiger als die Höhe der Dividende ist für manche Investoren die Nachhaltigkeit der Dividendenzahlungen. Die zukünftigen Dividenden sollten mindestens ebenso hoch sein wie die aktuellen. Idealerweise wachsen die Dividenden möglichst stetig. Und sie sollten aus dem operativen Free-Cash-Flow und nicht durch einen Griff in die freien Gewinnrücklagen finanziert sein.

Stabilitätsansatz

Die Fokussierung auf die High Performer der ersten drei Ansätze sei zu einseitig. Das behaupteten die Vertreter eines stabilitätsorientierten Investmentansatzes. In Boomzeiten möge dies eine Zeit lang gutgehen. Doch was nützt dies, wenn diese Unternehmen anschließend die nächste zyklische Krise nicht überleben. Das Risiko des Scheiterns wird von dieser Investorengruppe am betriebswirtschaftlichen Leverage, also dem Verhältnis von Fremd- zu Eigenkapital, festgemacht. Dieser Leverage-Faktor fällt je nach Branche unterschiedlich aus. Diejenigen Unternehmen, die durch einen überdurchschnittlichen Leverage ihren Geschäftsumfang stark gehebelt haben, laufen Gefahr, dass das Eigenkapital schon bei kleineren Verlusten aufgezehrt ist. Die Aufnahme weiteren Eigen- oder Fremdkapitals kann sich in kritischen Marktphasen als illusorisch erweisen. Dementsprechend steht im Zentrum des Stabilitätsansatzes die Frage, wie solide ein Unternehmen finanziert ist. Ausgewertet werden Unternehmenskennziffern wie die kurz- und langfristige Schuldenlast und den damit verbundenen Schuldendienst sowie das Vorhandensein ausreichender Cash Reserven und generell eines ausreichenden Working Capital. Es gibt auch Investoren, die ihr Sicherheitsbedürfnis am Kursverhalten der Aktie definieren. Aktien mit großen Kurschwankungen seien zu meiden. Überzugewichten seien stattdessen Aktien mit geringen Kursauschlägen (Low Volatility Ansatz).

Growth-Ansatz

Alles schön und gut, aber dennoch am Kern vorbei, so lautet die Kritik einer weiteren Investmentschule. Buchwert, KGV, Margen, Dividenden oder Verschuldung seien nur Momentaufnahmen und ließen das langfristige Wachstumspotenzial eines Unternehmens außen vor. Die erfolgreichen Firmen an der Börse seien aber gerade diejenigen mit einem hohen Umsatz- und Gewinnwachstum. Dementsprechend stehen die Wachstumsraten beider Größen im Zentrum des Growth-Ansatzes. Bei jungen Unternehmen wird dabei weniger auf Gewinnwachstum als vielmehr auf die Stärkung der relativen Marktposition geachtet, die sich früher oder später zumindest in steigenden Umsätzen niederschlagen sollte. Bei Rohstoffproduzenten werden jedoch sowohl Umsatz-, als auch Gewinnwachstum immer wieder durch stark schwankende Rohstoffabsatzpreise verzerrt. Das reale Wachstum wird hier besser von der Veränderung der Rohstoffproduktion oder der Rohstoffreserven wiedergegeben. Dies wird vor allem den Unternehmen gerecht, die ihre Kernkompetenz in der Entdeckung und Exploration neuer Rohstoffvorkommen haben.

Technische Ansätze

Die Betrachtung von fundamentalen Unternehmenskennzahlen, so wie sie die ersten fünf Investmentansätze betreiben, sei nicht zielführend. Vielmehr sei ganz im Sinne der Effizienzmarkthypothese alles, was für das betreffende Unternehmen fundamental wichtig sei, bereits in den aktuellen Marktkursen verarbeitet. So lautet die Kritik einer weiteren Gruppe, die sich auf kurstechnische Indikatoren spezialisiert hat. Neue fundamentale Entwicklungen werden am schnellsten durch die Aktienkursentwicklung eines Unternehmens wiedergegeben. Wo Rauch ist, ist auch Feuer. Demnach sei es wichtig, die Unternehmen herauszufiltern, die zuletzt eine positive Kursentwicklung verzeichnet haben. Diese Momentum-Strategien beziehen eine Vielzahl technischer Indikatoren mit ein, die zumeist prozyklisch gestrickt sind. Wenn es an der Börse aufwärts geht, erfolgt ein Kaufsignal und vice versa.

Deutlich seltener sind Investmentansätze anzutreffen, die gerade die Verlierer der letzten Zeit selektieren. Die Idee dahinter ist die Beobachtung, dass Börsen oft nach oben wie nach unten übertreiben und die Renditen einer Aktie sich nach der Übertreibung wieder auf ihr mittleres Niveau einschwingen (Mean Reversion). Die geringe Repräsentanz dieses Ansatzes mag auch darin begründet sein, dass in extremen Aufwärtsphasen (Squeezes), zu hohe Verluste auflaufen, um diese Strategie durchzuhalten. Oder um es mit Keynes Worten zu sagen: „The market can stay far longer irrational than you are solvent“.

Ein realistisches Backtesting erfordert viele Vorarbeiten und eine gewachsene Modellinfrastruktur

Welches waren denn nun die erfolgreichen Strategien unter den vorgestellten Investmentansätzen? Um diese Frage beantworten zu können, sind mehrere Vorarbeiten zu leisten. Zunächst sind alle Bewertungskennziffern entsprechend der zu diesem Zeitpunkt bekannten Werteverteilung zu skalieren. Das umfasst die Bereinigung von Extremwerten, die Definition eines maximalen und minimalen Wertes und die Festlegung einer Zielvolatilität für ein Portfolio, das gemäß der skalierten Werteausprägungen gewichtet wird. Um das Alpha-Potenzial einer Bewertungskennziffer am besten einschätzen zu können, ist die Konstruktion eines Long-Short-Portfolios angezeigt. Die skalierten absoluten Wertausprägungen müssen dazu für jede Aktie des Anlageuniversums in ein relatives Über- oder Untergewicht übersetzt werden. In der Regel geschieht dies durch die Differenzenbildung zum Mittelwert.

Zur Verdeutlichung ein einfaches Beispiel aus der Praxis: Das hier verwendete-Anlageuniversum besteht aus den 200 größten Rohstoffaktien aus den Bereichen Öl & Gas sowie Metals & Mining. Die auszuwertende Bewertungskennziffer sei die aktuelle Dividendenrendite. Der Durchschnittswert aller Dividendenrenditen der im Anlageuniversum enthaltenen Aktien betrage 3%. Eine Aktie mit einer Dividendenrendite von 5% wird dann entsprechend übergewichtet (erhält ein positives Long-Gewicht), während eine andere Aktie mit einer Dividendenrendite von 2% untergewichtet wird (erhält ein negatives Short-Gewicht). Das Portfolio ist mit einer neutralen Investmentquote so zu gestalten, dass sich Long- und Shortgewichte auf Null saldieren, damit kein Exposure zur allgemeinen Marktentwicklung von Rohstoffaktien besteht.

In der Praxis kann ein Long-Short-Portfolio auf Einzelaktien nur von sehr wenigen Marktteilnehmern umgesetzt werden. Die allermeisten Investoren können lediglich Long-Positionen eingehen. Eine zweite Backtesting-Möglichkeit besteht darin, für ein immer zu 100% investiertes Long-Only-Portfolio nur die hinsichtlich der gewählten Bewertungskennziffer besten Unternehmen auszuwählen. Um bei unserem Beispiel zu bleiben: Wir selektieren lediglich die hinsichtlich Dividendenrenditen besten 25% (das beste Quartil) des Anlageuniversums, also insgesamt 50 Werte. Innerhalb dieser 50 Aktien wird dann noch einmal differenziert. Je höher die Dividendenrendite, desto höher das Gewicht der Aktie im Portfolio. Einmal monatlich wird dieses Portfolio readjustiert. Dieses so zusammengestellte Portfolio wird anschließend mit Rohstoffaktienindizes verglichen. Betrachtet wird aber nicht nur die reine Über- oder Unterperformance. Wichtig ist auch, dass relative Verlustphasen zum Vergleichsindex nicht allzu lang und tief sind und dass eine hohe Outperformance nicht zum Preis einer sehr hohen Volatilität der Überrenditen (Tracking Error) erzielt wurde.

Um mehrere hundert Bewertungskennziffern in Long-Short- oder Long-Only-Portfolien zurücktesten zu können, bedarf es einer über Jahre gewachsenen Modellinfrastruktur. Dies gilt umso mehr, sofern diese einzelnen Backtesting-Portfolien später noch kombiniert werden sollen und Portfoliorestriktionen wie z.B. Maximal- oder Minimalgewichte oder maximale Abweichungen einer Aktie von der Gewichtung im Vergleichsindex implementiert werden sollen.

Die Zusammenfassung von einzelnen Bewertungskennzahlen zu Faktorgruppen

Wie oben dargelegt, verwenden die geschilderten Investmentsätze mehrere Kennzahlen, die thematisch zusammengehören. Will man z.B. das Preis-Buchwert-Verhältnis mit dem Nettowert der Reserven in Relation zum Börsenwert zu einem gemeinsamen Value-Indikator zusammenfassen, so bietet sich das Verfahren der Verrechnung der Scores/Gewichte der 200 Aktien beider Long-Short-Portfolien an. Daraus ergibt sich ein neues kombiniertes Long-Short-Portfolio, aus dem dann wieder durch die Selektion der besten 50 Werte ein Long-Only-Portfolio gebildet werden kann.

Für die oben vorgestellten Investmentstrategien haben wir jeweils vier bis fünf thematisch zusammengehörige Bewertungskennziffern verrechnet und pro Aktie zu einem gemeinsamen Faktorgruppenwert zusammengefasst. Die nach dem so kombinierten Score besten 50 Titel wurden pro Faktorgruppe für ein Long Only Portfolio ausgewählt, dessen Performanceeigenschaften anschließend mit diversen Rohstoffaktienindizes verglichen wurden. Da in unser jährliches Anlageuniversum die jeweils 100 größten Aktien aus den Bereichen Öl & Gas und Metals & Mining eingehen, wurde als Vergleichsindex eine hälftig aus FTSE Oli & Gas Producer und MSCI Metals & Mining zusammengesetzte Benchmark gewählt.

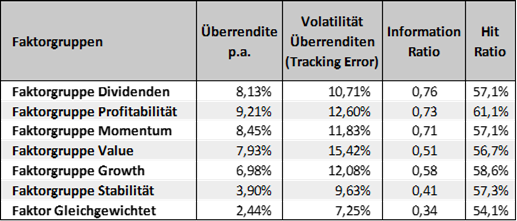

Ein Performancevergleich offenbart, dass alle Faktorgruppenportfolien einen Mehrwert zu den als Benchmark verwendeten Rohstoffaktienindizes liefern. Dies liegt teilweise daran, dass die Gewichtung nach dem Börsenwert (Marktkapitalisierung), so wie sie die Rohstoffaktienindizes betreiben, aus Performancegesichtspunkten keine gute Idee ist. Ein Index, in dem alle Aktien das gleiche Gewicht erhalten, hätte gegenüber der nach Börsenwert gewichtenden Benchmark schon einen jährlichen Performancevorteil von 2,4% erbracht. Die Faktorgruppenstrategien Profitabilität, Momentum, Dividenden, Value und Growth lagen noch einmal deutlich darüber. Die annualisierte Überrendite lag bei diesen Faktorgruppen zwischen 7,0% und 9,2%. Die Information Ratio, definiert als der Quotient von jährlicher Überrendite und der annualisierten Volatilität der Überrenditen (Tracking Error), zeigt ein steileres Gefälle wie der reine Performancevergleich. Die Faktorgruppen Dividenden, Profitabilität und Momentum weisen noch eine sehr ordentliche Information Ratio über 0,7 auf, während sich die Faktorgruppen Value und Growth immerhin noch oberhalb der Schwelle von 0,5 befinden. Wenig Mehrwert gegenüber einem gleichgewichteten Portfolio brachte ein nach Stabilitätskriterien zusammengestelltes Portfolio. Hier zeigt sich einmal mehr, dass die Börse die Bereitschaft Risiko zu tragen und nicht die Suche nach Sicherheit belohnt.

Tabelle: Rohstoffaktien: Rendite-Risiko-Profil Long-Only-Portfolien Faktorgruppen Jan. 1995 – Juli 2021

Die Kombination von Faktorgruppen oder die Suche nach der eierlegenden Wollmilchsau

Lässt sich denn der Mehrwert gegenüber den Rohstoffaktienindizes noch weiter steigern, indem auch die Faktorgruppen miteinander kombiniert werden? Auf den ersten Blick scheint diese Frage widersinnig. Man wird von einer Aktie wohl kaum verlangen können, dass sie gleichzeitig eine gute Kursperformance hingelegt hat (Momentum), aber immer noch günstig bewertet ist (Value). Dass sie eine gute und stabile Dividendenrendite (Dividenden) und hohe Margen (Profitabilität) bietet und gleichzeitig Umsatz und Gewinne noch dynamisch wachsen (Growth).

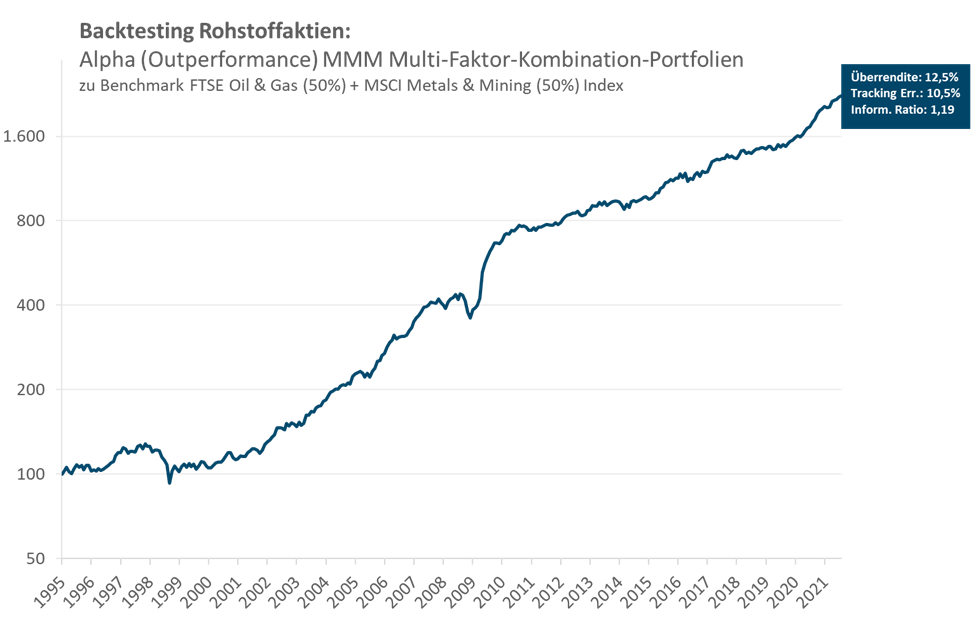

Und doch zeigt sich bei der Kombination von Faktorgruppen dasselbe Phänomen wie schon bei der Zusammenstellung der einzelnen Faktorgruppen. Die Aufsummierung von Gewichten, die auch diejenigen Aktien berücksichtigt, die in nur einer Faktorgruppe führend sind, führt zu einem schlechteren Ergebnis als die Suche nach den Allroundern, die bei den verrechneten Scores aller Faktorgruppen vorne liegen. Insgesamt weist ein Long-Only-Portfolio mit den 50 Aktien, die die besten verrechneten Scores vorweisen können, noch einmal deutlich bessere Performanceeigenschaften als die einzelnen Faktorgruppen auf. Das Ganze ist eben mehr als die Summe der Einzelteile. Ein Multi-Faktorgruppen-Portfolio kommt auf eine jährliche Überrendite von 12,4% und eine Information Ratio von 1,18. Dieser zusätzliche Mehrwert ist möglich, da die Faktorgruppen kaum miteinander korrelieren. Die Korrelationskoeffizienten der einzelnen Faktorgruppen befinden sich generell zwischen -0,5 und +0,5. In nicht wenigen Fällen liegen sie eng um die Null herum. Die Suche nach der eierlegenden Wollmilchsau lohnt also.

Dynamisches Timing der einzelnen Faktorgruppen

Lässt sich diese beindruckende Outperformance der gleichgewichtet kombinierten Faktorgruppen jetzt noch weiter anheben, indem anstelle einer festen Gleichgewichtung der einzelnen Faktorgruppen diese mit je Marktsituation wechselnden Gewichten versehen werden? Ansätze für ein dynamisches Timing der Faktorgruppen gibt es viele. Man könnte zum Beispiel diejenigen Faktorgruppen übergewichten, die in einem bestimmten Zeitraum gegenüber anderen Faktorgruppen ein superiores Rendite-Risiko-Profil aufwiesen. Allerdings stellt schon die Wahl eines geeigneten Zeitraums einen vor die ersten Probleme. Wird dieser zu kurz gewählt, flippt das Portfolio erratisch zwischen einzelnen Faktorgruppen hin und her. Wird er zu lang gewählt, werden neue relative Stärketrends einzelner Faktorgruppen erst sehr spät erkannt, da die jüngste Vergangenheit in einem längeren Zeitraum nur ein geringes Gewicht hat. Ein zweiter Ansatz wäre die Gewichtung der Faktorgruppen je nach Konjunktur- oder Marktphase. Performt der Growth-Ansatz in einem Konjunkturaufschwung regelmäßig besser als der Value-Ansatz? Zur Beantwortung dieser Frage können vorlaufende Konjunkturindikatoren verwendet werden, die den Konjunkturzyklus einigermaßen zeitnah wiedergeben. Und schließlich könnte man sich auch fragen, ob einzelne Faktorgruppen sich in einer Risk-On oder in einer Risk-Off Phase besser entwickeln als andere. So würden nicht wenige erwarten, dass der Stabilitätsansatz in einem steilen Abwärtstrend seine Vorteile gegenüber einem Momentum-Ansatz hat. Als Maßstab für die jeweilige Phase könnte beispielsweise die implizite oder gemessene Volatilität einzelner Aktienindizes gewählt werden.

Die ersten Ergebnisse des Backtestings dieser Ansätze sind nicht ermutigend, in diese Richtung weiterzugehen. Offenbar ist der Performancevorteil, der sich durch den Diversifikationseffekt aus der Kombination verschiedener Faktorgruppen ergibt, auch bei Gleichgewichtung schon so groß, dass eine Steigerung schwer möglich ist. In jedem Fall sind die Möglichkeiten der Verrechnung der einzelnen Scores bzw. die Verrechnung von Long-Only-Portfoliogewichten unter Beachtung von Mindest- und Maximalgewichten einzelner Faktorgruppen schon so komplex, dass eine ausführliche Erörterung den Rahmen dieses Papers sprengen würde. Dies muss einer weitergehenden Arbeit vorbehalten werden.

Die Integration von Nachhaltigkeitsaspekten in ein Multi-Faktorgruppen-Portfolio

Das Thema Nachhaltigkeit gewann in den letzten Jahren immer mehr an Bedeutung. Die EU verpflichtet seit diesem Jahr Investmentfonds offenzulegen, inwieweit Nachhaltigkeitsaspekte in ihre Investitionsentscheidungen einfließen. Damit diese Forderungen umgesetzt werden können, haben mehrere große Datenanbieter in den letzten Jahren Bewertungskriterien entwickelt, die die Umsetzung von Nachhaltigkeitsaspekten auf Unternehmensebene in den Bereichen Umwelt (Environment = E), soziales Umfeld (Social = S) und Unternehmensführung (Governance = G) prüfen. In einem sogenannten ESG-Rating wird die relative Position eines Unternehmens innerhalb seiner Branche zusammengefasst. Am Markt am meisten verbreitet sind die ESG Ratings von MSCI. Diese werden auch im Folgenden verwendet.

Da die Nachhaltigkeitsratings sehr selten und zumeist in geringem Umfang angepasst werden, kann deren Berücksichtigung und die Anwendung der Multi-Faktorgruppen-Strategie in zwei aufeinanderfolgende Investmentschritte aufgespalten werden. Zunächst werden bei der Definition der jährlichen Anlageuniversen nur die Unternehmen berücksichtigt, die beim ESG-Rating einen bestimmten Mindestschwellenwert übertreffen. Die anderen Unternehmen werden aus dem Korb der investierbaren Aktien herausgestrichen. Anschließend werden von den übriggebliebenen ESG-Leadern nur das gemäß der Multi-Faktor-Strategie beste Viertel der Aktien selektiert. Intuitiv würde man meinen, dass dieses Vorgehen Performance kosten müsste, da dem Multifaktor-Ansatz ja weniger Titel für die Selektion zur Verfügung stehen. Das ist aber nicht der Fall. Im Backtestingzeitraum von Jan. 2010 bis Juli 2021 entwickelte sich das aus dem reduzierten Anlageuniversum der ESG-Leaders abgeleitete Multi-Faktorgruppen-Portfolio relativ ähnlich wie das das aus dem vollen Anlageuniversum gewonnene. Nachhaltigkeit und Alpha können also durchaus zusammen gehen.

Fazit:

Rohstoffaktien dürften in den nächsten Jahren zu den attraktivsten Anlagesegmenten zählen. Die Faktoren, die in den Jahren 2014 – 2020 zu einer starken Underperformance dieses Aktiensegments führten, sind in der Krise des Jahres 2020 weitgehend weggefallen. Gleichzeitig deuten sich aufgrund unterdurchschnittlicher Investitionen in den Vorjahren schon jetzt Angebotsengpässe an. Viele Rohstoffunternehmen dürften noch einmal eine Ausweitung ihrer bereits jetzt hohen Margen sehen.

In diesem Marktumfeld werden vor allem Investmentansätze gefragt sein, die ein hohes, stabiles und nachvollziehbares Alpha offerieren können. Ein umfangreiches Backtesting der Rohstoffaktien zeigt, dass eine Kombination von mehreren, verschiedenartigen Bewertungskriterien die höchsten Überrenditen zu bieten vermochte. Die Suche nach günstig bewerteten, wachsenden Unternehmen mit hohen Margen, deren Aktie über eine positive Kurshistorie verfügen und die gleichzeitig noch nachhaltig wirtschaften, lohnt also.

Stuttgart, 3. November 2021

Markus Mezger

>>> Den Artikel “Alpha und Beta mit Rohstoffaktien” als PDF herunterladen!