Markus Mezger | 15. Oktober 2020

COVID oder Greta? COVID und Greta!

Friday’s for Future Fans müssen sich in diesem Frühjahr vorgekommen sein wie im falschen Film. Medien und Politik waren von einem Virus besessen und überboten sich gegenseitig in der Dramatisierung des Geschehens. In einigen Fällen hält der fiebrige Wahn bis heute an. Die zuvor hofierten Protagonisten der Klimaaktivisten versanken kurzfristig in der Versenkung. Doch es dauerte nicht lange bis sie sich einen Teil der Medien- und Politikaufmerksamkeit zurückerkämpften. Das fing bereits mit den Konjunkturhilfen an, die die deutsche Bundesregierung infolge des stärksten Wirtschaftseinbruchs seit dem Zweiten Weltkrieg Anfang Juni dieses Jahres beschlossen hatte. Zusätzliche Autokaufprämien werden nur für Fahrzeuge mit Elektroantrieb gewährt. Ganz nach dem Motto als seien die Hersteller, die vorwiegend Fahrzeuge mit Verbrennungsmotor verkaufen, nicht durch die Maßnahmen zur Eindämmung des Corona-Virus, sondern selbstverschuldet in Not geraten. Mitte September legte dann die EU-Kommission nach. Kommissionspräsidentin Ursula von der Leyen hat eine Verschärfung der EU-Klimaziele vorgeschlagen und einen begehrlichen Blick auf die 750 Milliarden Euro geworfen, die von den EU-Staaten als Hilfspaket zur Abmilderung der Corona-Krise bereitgestellt wurden. Die Verbindung von Krisenhilfen mit klimapolitischen Zielvorstellungen widerspricht der Tinbergen-Regel. Demnach kann die Politik nicht zwei Fliegen mit einer Klappe schlagen, sondern benötigt für jedes wirtschaftspolitische Ziel ein eigenes Instrumentarium. Eine Verbindung von Konjunkturhilfen mit klimapolitischen Zielen ist daher nicht sinnvoll.

Beide Beispiele zeigen aber gut, woher der Wind wehen wird, wenn die Maßnahmen gegen das Corona-Virus – sei es durch die Entwicklung eines Impfstoffes oder durch eine größere Toleranz gegenüber der Verbreitung des Virus – einmal abgeklungen sind. Klimaaktivisten werden dann den Oberen der Politik wieder in weinerlich empörten Ton vorwerfen, dass die Politik durch zu zögerliches Handeln ihre Zukunft verspiele. Dabei wird unterschwellig der Eindruck erweckt, es gäbe eine naheliegende Lösung der Klimaproblematik, die aber durch Lobbyinteressen und Politikversagen der Menschheit zynischerweise vorenthalten werde. Und diese Lösung sieht ganz einfach aus: Mit der Verbrennung von fossilen Brennstoffen, die für die Emission von Treibhausgasen verantwortlich sind, muss endlich Schluss sein. Stattdessen muss mehr elektrische Energie aus regenerativen Energiequellen genutzt werden.

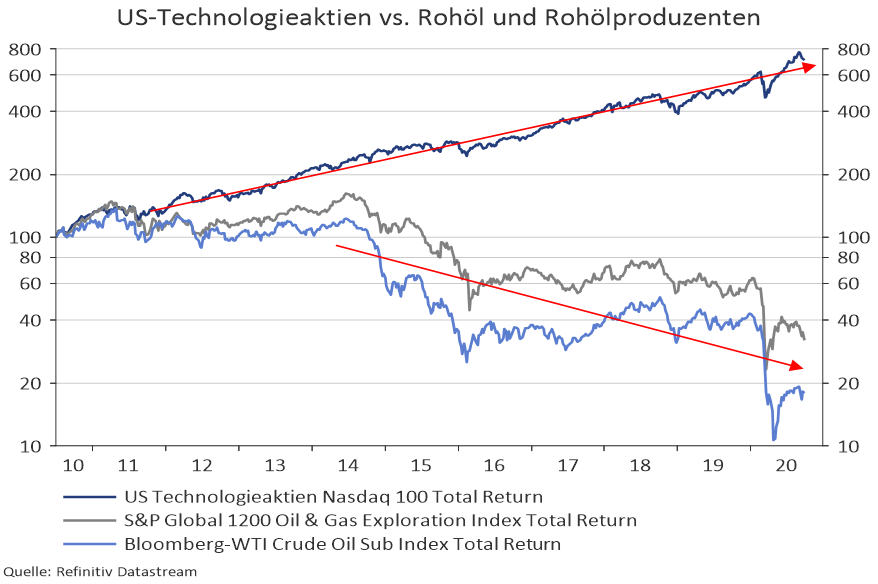

Die Börsen scheinen das auf den ersten Blick auch so zu sehen. Die Metalle, die bei der Elektrifizierung eine Schlüsselrolle spielen (u.a. Kupfer und Nickel), zeigen gegenüber den restlichen Metallen schon seit mehreren Jahren relative Stärke, während Rohöl und Rohölaktien sich im Gegensatz zum allgemeinen Aktientrend in einer tiefen Baisse befinden. Die Corona-Krise ist da nur das Tüpfelchen auf das „i“.

Doch liegen die Dinge wirklich so einfach? Wie dringlich ist die klimapolitische Lage? Welche Klimaabkommen sind vereinbart und wie wahrscheinlich ist die Zielerreichung? Welche internationalen Konflikte ergeben sich aus den unterschiedlichen Klimastrategien? Kann der Verbrauch von fossilen Brennstoffen in einem Umfeld wachsender Energienachfrage überhaupt zurückgefahren werden? Was bedeutet dies schlussendlich für die Rohstoffmärkte?

Die Klimaerwärmung ist unstrittig und hochwahrscheinlich menschengemacht

Dass das Erdklima sich in letzten Jahrzehnten deutlich erwärmt hat, lässt sich nicht bestreiten. Klimadaten werden seit ca. 170 Jahren gemessen. Es gibt mehrere Institute, die die lokalen Messpunkte zu einer globalen Oberflächentemperatur aggregieren, so z.B. das Hadley Centre oder die University of East Anglia. Dargestellt wird meistens die Temperaturabweichung im Vergleich zur Durchschnittstemperatur einer Referenzperiode (in der Regel 1961-1990). In den letzten Jahrzehnten war ein deutlicher Anstieg der mittleren Temperatur von ca. Null Grad Abweichung im Jahr 1985 auf ca. +0,75 Grad Abweichung im Jahr 2019 zu verzeichnen. In Europa war speziell in den letzten 5 Jahren partiell ein noch stärkerer Temperaturanstieg zu beobachten, so dass zu befürchten steht, dass der bisherige lineare Aufwärtstrend in eine nicht lineare Beschleunigungsphase übergegangen ist.

Die Frage nach den Ursachen des Klimawandels ist weniger eindeutig als der Klimawandel selbst. Klar nachgewiesen ist der Zusammenhang zwischen C02-Konzentration in der Atmosphäre und der globalen Erwärmung. Ebenso klar ist, dass die Menschheit infolge der Industrialisierung genügend CO2 freigesetzt hat, um ohne Zutun der Natur einen Klimawandel auszulösen. Das menschliche Handeln interferiert jedoch mit den natürlichen Temperaturzyklen, die unabhängig vom Menschen von statten gehen. Wissenschaftler können durch die Auswertung von Eisbohrkernen aus der Arktis den Wechsel zwischen Warm- und Kaltzeiten annähernd 500.000 Jahre zurück abschätzen. In dieser Zeit hat es wahrscheinlich fünf Warm- und Eiszeiten gegeben. Diese sogenannten Milankovitch-Zyklen dauern 70.000 bis 100.000 Jahre und werden vermutlich durch unterschiedliche Entfernungen der Umlaufbahnen der Erde um die Sonne verursacht. Gemäß den Milankowitch Zyklen befinden wir uns in einer Warmzeit, dem Holozän, das sich ohne menschlichen Einfluss allmählich dem Ende zuneigen sollte. Anstieg und Abbau des Kohlendioxids in der Atmosphäre geht bei den Milankovitch-Zyklen jedoch so langsam voran, dass ihr Einfluss auf den voraussichtlichen Klimawandel der nächsten Jahrzehnte zu vernachlässigen ist.

Das sieht bei den kürzeren natürlichen Klimaschwankungen schon etwas anders aus. Klimaforschern zufolge hat es in den letzten 50.000 Jahren in der dem Holozän vorausgehenden Würm Kaltzeit vor allem auf der Nordhalbkugel mehr als 10 kurze Temperaturzyklen von ca. 1.500 Jahren gegeben. Diese sogenannten Dansgaard-Oeschger-Ereignisse sind durch einen schnellen Temperaturanstieg – die Forschung spricht von 6-10 Grad innerhalb eines (!) oder weniger Jahrzehnte – und eine ebenso schnelle und starke Abkühlung gekennzeichnet. Die Gründe für diese Achterbahnfahrt sind noch nicht zweifelsfrei geklärt. Man vermutet, dass die letzte schnelle Abkühlung, das sogenannte Dryas-Ereignis, vor ca. 12.500 Jahren, durch das Abschmelzen von Eismassen während der vorangegangenen Wärmephase ausgelöst wurde. Infolge des Süßwassereinflußes und des geänderten Salzgehalts kamen wärmetransportierende Meeresströme zwischenzeitlich zum Erliegen. In jedem Fall zeigen die Dansgaard-Oeschger-Ereignisse, dass es natürliche Temperaturschwankungen gibt, die in Tempo und Ausmaß deutlich über den derzeitigen Klimawandel hinausgehen

Große Lücke zwischen Anspruch und Wirklichkeit in der internationalen Klimapolitik

Die internationale Politik hat sich unter dem Eindruck wachsender Proteste nolens volens dem Thema Klimawandel angenommen. Im Jahr 2015 wurde von 190 Staaten das Pariser Abkommen geschlossen, das das weniger verbindliche Kyoto-Protokoll von 1990 ersetzte. Die Vertragsparteien sind in Paris übereingekommen, den globalen Temperaturanstieg auf „deutlich unter zwei, idealerweise 1,5 Grad, gegenüber den vorindustriellen Werten“ zu begrenzen. Dieses Ziel soll durch eine Absenkung der C02-Emissionen erreicht werden. Die teilnehmenden Länder haben zu diesem Zweck eigene Emissionsziele definiert, die im Rahmen sogenannter nationaler Selbstverpflichtungen eingereicht wurden.

Obwohl das Pariser Klimaabkommen einen wesentlichen Fortschritt in der internationalen Zusammenarbeit gegen die Erderwärmung bedeutet, bleiben viele Fragen offen. Aus den Ausführungen zu den natürlichen Klimaereignissen folgt, dass die angestrebte Begrenzung des Temperaturanstiegs auf der Basis von CO2-Emissionszielen nicht allein in menschlicher Hand liegt. Es ist durchaus möglich, dass die Temperaturziele verfehlt-, obwohl die Emissionsziele eingehalten werden. Und auch der umgekehrte Fall ist denkbar: die Temperaturziele werden aufgrund eines Dansgaard-Oeschger-Ereignisses erreicht, während das Emissionsziel verfehlt wurde. Der größte Kritikpunkt ist jedoch, dass nicht geprüft wurde, ob die vereinbarten nationalen Emissionsziele mit dem globalen Temperaturziel überhaupt kompatibel sind. Die Internationale Energie Agentur wird nicht müde zu unterstreichen, dass selbst bei einer vollständigen Umsetzung der festgelegten Emissionsziele, das ausgegebene Temperaturziel weit verfehlt wird.

Eine Verschärfung der Emissionsziele dürfte sich jedoch als schwierig erweisen. Zu groß sind die Interessenkonflikte zwischen den einzelnen Parteien. Dies zeigen auch die offiziellen Emissionsziele der beiden größten CO2-Emittenten China und USA. China hat sich im Pariser Abkommen auf kein absolutes Emissionsziel festgelegt, um die Wachstumsperspektiven der chinesischen Volkswirtschaft nicht einzuengen. Stattdessen wurde ein Emissionsziel pro BIP-Einheit ausgegeben, dass einer Verbesserung der Energieeffizienz bei der Erzeugung des BIP’s entspricht. Die USA hatten sich in Paris zwar ein absolutes Emissionsziel abringen lassen, haben das Abkommen aber mittlerweile gekündigt. In den letzten Jahren wurden die Rohöl- und Erdgasförderung im eigenen Land stark ausgeweitet. Insbesondere der Zugang zu günstigem Erdgas verschafft der amerikanischen Industrie einen relativen Wettbewerbsvorteil. Beide Beispiele zeigen die vielfältigen internationalen Interessenkonflikte in der Klimapolitik auf.

Internationale Interessenkonflikte in der Klimapolitik

Ein grundsätzlicher Konflikt ist zwischen reichen Industriestaaten und wachsenden Schwellenländern, die ersteren auf dem Pfad zu hohem Wohlstand nachfolgen wollen, angelegt. Viele Menschen in den Schwellenländern wünschen sich eine höhere Mobilität durch die Anschaffung eines eigenen PKW und den Zugang zu beheizten oder bei Hitze wohltemperierten Wohnraum. Beides sind sehr energieintensive Anwendungen. Dass der Weg zu materiellem Wohlstand für den Westen mit erheblichen negativen Nebenwirkungen für Umwelt und Klima verbunden war, dafür sehen sich die Schwellenländer nicht in der Verantwortung. Zugespitzt könnte der Vorwurf an den Westen lauten: Ihr seid durch das Verpesten der Luft reich geworden und wollt jetzt auf einem hohen Niveau weiterleben, aber uns wollt ihr verwehren, auch nur einen Bruchteil eures Wohlstandsniveaus zu erreichen. Das stärkste Wohlstands- und Wirtschaftswachstum verzeichnen derzeit die Schwellenländer in Asien. In China weiß die kommunistische Führung, dass soziale Unruhen oft dann ausbrechen, wenn die politische Oppression nicht mehr durch materiellen Erfolg zugekleistert werden kann. Und auch Indien hat in Paris lediglich einem relativen Emissionsziel zugestimmt.

Ein weiteres Konfliktfeld liegt in der internationalen Arbeitsteilung, die sich in den letzten Jahrzehnten entwickelt hat. Die reichen Volkswirtschaften haben sich zunehmend in Dienstleistungsgesellschaften verwandelt, indem ein guter Teil der industriellen Produktion aus Kostengründen in Billiglohnländer verlagert wurde. Dort fallen auch die dazu gehörenden Treibhausgasemissionen an, während der Löwenanteil des Gewinns den Unternehmen zukommt, deren Heimatländer dann nach außen hin mit weißer Weste dastehen. Ein Beispiel sind Elektrofahrzeuge, die aufgrund der energieintensiven Herstellung der Batterie in der Fahrzeugproduktion höhere CO2-Emissionen aufweisen, als Fahrzeuge mit Verbrennungsmotor. Da die Batterien überwiegend in China gefertigt werden, hat China eine schlechtere und die EU eine bessere Klimabilanz als bei Autos mit Verbrennungsmotor, die vollständig in der EU gefertigt werden. Dem Klima helfen derartige Rechnereien nicht.

Eine starke Interessensdivergenz besteht auch zwischen Exporteuren und Importeuren von fossilen Brennstoffen. In Westeuropa werden, sieht man einmal von Kohle ab, praktisch kaum fossile Brennstoffe abgebaut. Da lassen sich leicht Klimastrategien entwickeln, die den Verzicht auf fossile Brennstoffe vorsehen. Bei den großen Rohölexporteuren sieht das schon anders aus. Staatseinnahmen und Wohlstand hängen bei Ländern wie Saudi-Arabien zu einem guten Teil an den Preisen für Rohöl und Erdgas. Sollte ein Teil der Nachfrage in der EU aufgrund von Klimaüberlegungen wegfallen, so werden die Preise für Rohöl und Erdgas kurzfristig fallen. So lange bis andere Nettoimporteure, die sich wie z.B. China weniger restriktiven Regelungen unterworfen haben, zugreifen. Langfristig wäre es durchaus denkbar, dass es zu gewaltsamen politischen Umwälzungen kommt, wenn der Wohlstand bei den Rohölexporteuren dauerhaft zurückgeht. Das wären dann die ersten Kriege, die nicht wegen dem Zugang zu-, sondern wegen des Absatzes von Rohöl und Erdgas geführt werden.

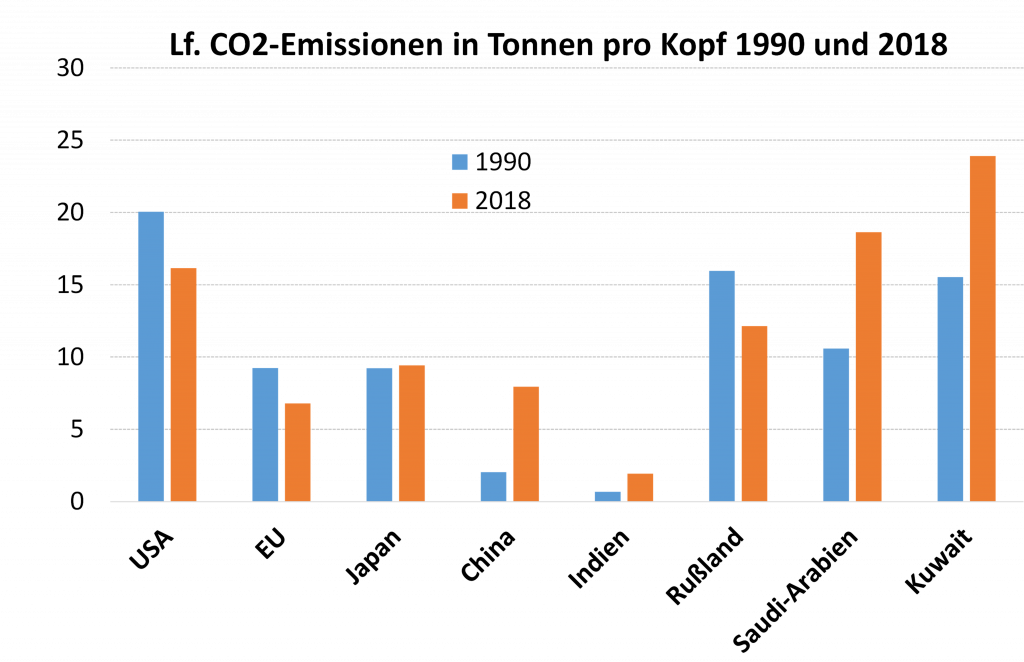

Alle drei genannten Konfliktlinien lassen sich gut an dem Verlauf der C02-Emissionen pro Kopf zwischen 1990 und 2018 darstellen. Auf der einen Seite stehen die reichen Industrieregionen USA, EU oder Japan. Sie haben bereits ein hohes Wohlstandsniveau erreicht. Ihre Wirtschaftsleistung pro Kopf wächst noch, aber längst nicht in demselben Maße wie in den asiatischen Schwellenländern. Im Jahr 2018 lag das (nominale) BIP pro Kopf in diesen Ländern um den Faktor 2 bis 3 höher als im Jahr 1990. In China war das BIP pro Kopf im Jahr 2018 18 mal so hoch wie im Jahr 1990, in Indien immerhin noch mehr als 6 mal so hoch. Aufgrund dieses starken Wirtschaftswachstums ist auch der CO2-Ausstoß pro Kopf in beiden Ländern deutlich angestiegen, wohingegen er in den USA und der EU im Jahr 2018 unter dem Wert des Jahres 1990 lag. Hier spiegelt sich eine verbesserte Energieeffizienz im Zuge des Wandels zur Dienstleistungsgesellschaft wider. Eine Sonderrolle nehmen die Rohölexporteure Rußland, Saudi-Arabien und Kuwait ein. Das BIP pro Kopf wächst dort weniger dynamisch als das in den USA oder der EU. Im Gegensatz zu diesen sind ihre CO2-Emissionen pro Kopf aber gewachsen. Ihre Anreize, die Energieintensität des BIP’s zu reduzieren sind gering, da sie an der Quelle sitzen. Kuwait und Saudi-Arabien zählen aufgrund des Ölreichtums zu den Ländern mit dem höchsten BIP pro Kopf.

Eine letzte Interessensdivergenz sei noch angesprochen, deren explizite Nennung bei manchen Leuten einen (wohlkalkulierten) Aufschrei der Empörung provozieren wird. Dabei handelt es sich um die wirtschaftlichen Interessen von Unternehmen, die im Wettbewerb zueinander stehen. Konkret gemeint ist die Diskreditierung von Fahrzeugen mit Verbrennungsmotor in der EU. Diese müssen immer strengere Vorgaben bezüglich ihres CO2-Ausstoßes erfüllen, während Elektroautos in der EU grundsätzlich mit Null-Emission eingestuft werden. Die höheren Schadstoffemissionen bei der Erzeugung der Batterie bleiben ebenso unberücksichtigt wie der CO2-Ausstoß durch den Stromverbrauch im Laufbetrieb. Dieser hängt natürlich von dem Anteil erneuerbarer Energien bei der Stromerzeugung ab, er ist aber im Regelfall nicht Null. Wenn Politiker öffentlich ein Verbot von PKW mit Verbrennungsmotor fordern, so ist das ein nicht zu rechtfertigender Eingriff in den privaten Wettbewerb. Stellt man gleichzeitig fest, dass die Autobauer in einem Land einen Wettbewerbsvorteil bei Verbrennungsmotoren genießen und die Weiterentwicklung der Motoren mit synthetischen Kraftstoffen durchaus eine der möglichen Lösungen der Emissionsproblematik wäre, dann bekommen diese Forderungen sogar etwas extrem Anrüchiges. Es liegt im Interesse eines amerikanischen Autobauers, der sich auf die Erzeugung von Elektrofahrzeugen spezialisiert hat, oder im Interesse eines europäischen Automobilunternehmens, das viele Kleinwagen u.a. mit Elektroantrieb im Portfolio führt, unter dem Vorwand der Klimapolitik das Verbot von Verbrennern zu fordern. Natürlich nicht explizit. Man müsste lediglich sicherstellen, dass diejenigen, die das tun, immer mit genügend Geld und Ideen versorgt werden, um den „gerechten“ Kampf gegen die Klimaerwärmung und „rückständige“ Automobilkonzerne zu führen.

Gegenwärtige Trends in der Energienachfrage

Wie lassen in diesem Umfeld divergenter Interessen überhaupt Fortschritte in der Klimapolitik erzielen? Welche Stellschrauben gibt es? Dazu muss man sich zunächst einmal die Zahlen zu Energieangebot und Energieverbrauch ansehen. Es gibt im Wesentlichen drei Institutionen, die seit vielen Jahren die Entwicklungstrends im Energiesektor analysieren und eine Prognose für die jeweils nächsten 30 Jahre wagen: Das US-Energieministerium (US Energy Information & Administration = EIA), die Internationale Energieagentur (IEA) und der in Privatbesitz befindliche Ölkonzern British Petroleum (BP). Die künftige Energienachfrage hängt natürlich von vielen Parametern ab. Da ist zum ersten das Wirtschaftswachstum, das maßgeblich durch die Demographie bestimmt ist. Aber auch andere Variablen wie Nachholeffekte aufgrund eines niedrigen Einkommensniveaus oder exogene Schocks wie die COVID-19 Pandemie spielen hier eine Rolle. Zweitens ist der technologische Fortschritt im Energie- und Industriesektor anzuführen. Typische Beispiele sind eine reduzierte Heiznachfrage durch Wärmedämmungen oder ein geringerer Kraftstoffverbrauch bei PKW. Die dritte Variable der Energienachfrage sind die Energiepreise selbst. Höhere Preise führen zu Verbrauchseinschränkungen und verstärkten Anstrengungen zu einem technologischen Wandel im Energiesektor. Und als letzte Unbekannte ist schließlich die Politik selbst zu nennen, die auf regulativem Wege Verbrauchseinschränkungen herbeiführen kann.

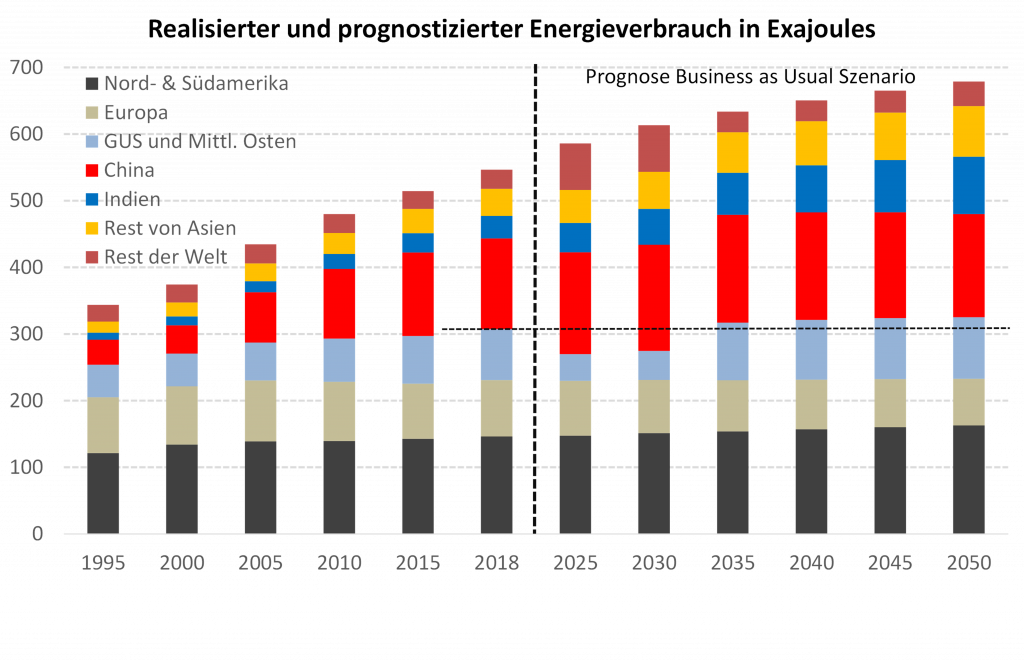

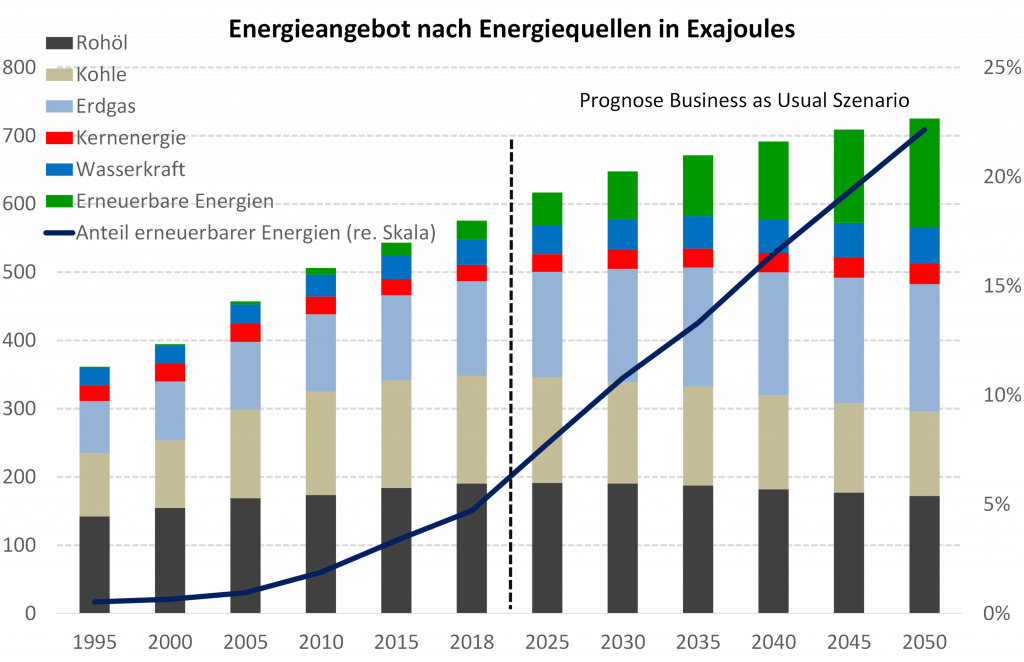

Es macht daher Sinn zunächst einmal von einem mittleren Szenario als Referenzgröße auszugehen. Im Falle von BP ist dies das „Business as Usual“ Szenario. Aus untenstehender Grafik ist klar zu erkennen, dass die Energienachfrage in den Regionen Nord- und Südamerika, Europa sowie GUS und Mittlerer Osten in den nächsten drei Jahrzehnten kaum wachsen dürfte. Das gesamte Wachstum stammt mehr oder weniger aus den asiatischen Schwellenländern. Hier war in den Jahren 1995 bis 2018 vor allem China zu nennen, in den nächsten drei Jahrzehnten werden Indien und der Rest von Asien hohe Zuwächse verzeichnen. In dem Basisszenario dürfte der Ausstoß von CO2-Emissionen nur leicht zurückgehen, die Emissions- und Temperaturziele werden mit höchster Wahrscheinlichkeit weit verfehlt. Dies ist die einhellige Botschaft der Zahlen von EIA, IEA und BP.

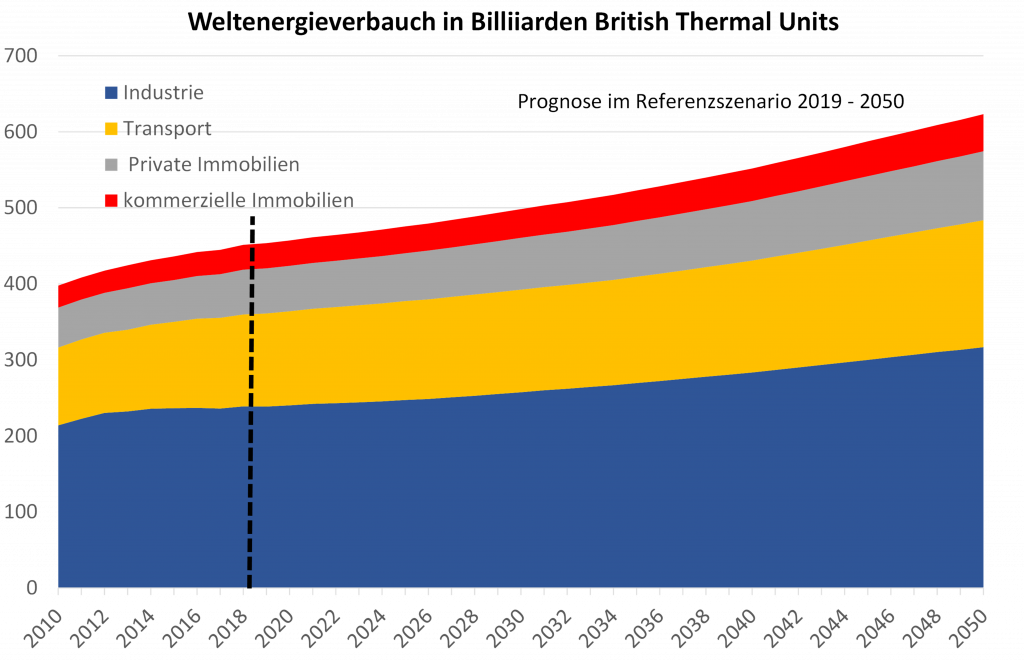

Nach Schätzungen der EIA fällt im industriellen Sektor mehr als die Hälfte des globalen Energieverbrauchs an. Die energieintensivsten Anwendungen im Industriesektor sind die Produktion von Rohstoffen, dazu zählen u.a. die Herstellung von Aluminium, Zement, Mineralölprodukten, Stahl und Agrarprodukten und die Erzeugung chemischer Produkte. Mit einem Anteil von ca. einem Viertel ist der Transportsektor der zweitgrößter Energieverbraucher. Zum Transportsektor zählen die Beförderung von Personen zu Wasser, in der Luft und auf dem Land in PKW, Bussen und Bahn sowie der Frachtverkehr per LKW, Schiff oder Eisenbahn. Rund 20% der konsumierten Energie entfallen laut EIA auf den Immobilienbereich, wobei privat genutzte Immobilien etwa doppelt so hoch zu Buche schlagen wie kommerziell genutzte Immobilien.

Grundsätzlich könnte sich Einsparungspotenzial beim Energieverbrauch auf zwei Ebenen ergeben: Erstens könnte sich der durch neue Produktionsverfahren der Energieeinsatz verringern und zweitens könnte auch der Energieverbrauch der Endprodukte zurückgehen. Welches Potenzial in welchem Bereich zu realisieren ist, können am besten diejenigen beantworten, die sich täglich im Wettbewerb behaupten müssen. Offenkundig gibt es Einsparungspotenzial im Immobilienbereich durch den Einsatz von Wärmedämmungen oder den Verzicht auf Klimaanlagen und im Transportsektor durch neue Antriebsarten und die Umstellung des Kraftstoffmix. Die Politik ist gefordert, effiziente Anreizstrukturen für die Entwicklung neuer Technologien zu setzen. Sie sollte sich aber kein Wissen darüber anmaßen, welche Technologie sich durchsetzen wird.

Das gilt ganz besonders für den Transportsektor. Etwa ein Drittel dieses Sektors entfällt auf den Frachtverkehr mit LKW, Schiffen und Eisenbahn. Bezüglich Innovationen bei Antriebsarten und Kraftstoffen steht der Frachtverkehr vor ungleich höheren Herausforderungen wie der Personenverkehr. In der EU wurden im Jahr 2019 etwa 3.300 Megatonnen (Mt.) CO2 emittiert. Das sind 8,7% des globalen CO2-Ausstoßes. Der Transportsektor setzte knapp 900 Mt. CO2 frei. Der PKW-Verkehr in der EU war schlussendlich nur für etwa ein Prozent der weltweiten CO2-Emissionen verantwortlich. Insofern verwundert die Vehemenz mit der einzelne Politikströmungen die Kampagne für das Elektroauto in der EU betreiben (s.o.).

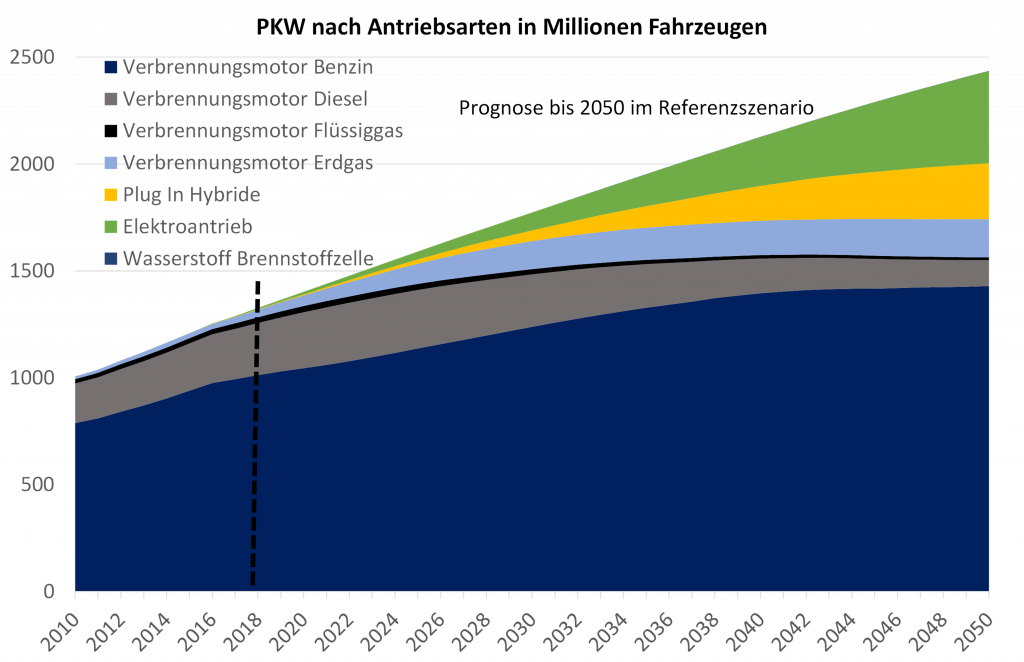

Viele Länder werden beim Antrieb von PKW wahrscheinlich einen anderen Weg einschlagen. Nach Schätzungen der EIA werden im Jahre 2050 immer noch 1,74 Milliarden Fahrzeuge zumindest teilweise mit Verbrennungsmotor angetrieben. Das wären etwas mehr als 70% der weltweiten PKW-Flotte. Elektrofahrzeuge hingegen würden nur knapp 20% Marktanteil gewinnen können. Andere Marktbeobachter sind da optimistischer. Gemäß Bloomberg New Energy Finance werden rund die Hälfte der verkauften Neuwagen im Jahr 2040 Elektroautos sein. An der gesamten Fahrzeugflotte sollen sie bis dahin einen Marktanteil von rund einem Drittel erreichen. Diese Schätzungen sind volatil und können sich in den nächsten Jahren noch markant ändern. Aber sie zeigen, dass in den nächsten 10 Jahren deutlich mehr als die Hälfte der weltweit verkauften PKW nicht Elektroautos sein werden. Die einseitige Bevorzugung von Elektrofahrzeugen in der EU unterwirft die europäischen Automobilhersteller einer kaum lösbaren Zerreißprobe, zumal die Antriebsart neben Connectivity und autonomen Fahren nur ein Themenfeld im internationalen Wettbewerb ist.

Umstellung des Energiemix beim Energieangebot ist schwierig und teuer

Die Elektrifizierung der Energienachfrage bei Wohnimmobilien und im Transportwesen ist ein gangbarer Weg im Kampf um niedrigere Schadstoffemissionen. Die Energieanbieter müssen also zunehmend mehr elektrischen Strom bereitstellen. Dies wird aber nur dann einen wesentlichen Beitrag zum Klimaschutz leisten können, wenn die elektrische Energie aus regenerativen Quellen gewonnen werden kann und diese Energie effizient zum Endverbraucher gebracht bzw. gespeichert werden kann. Nun sind Stromnetze hochkomplexe Systeme. In einem Wechselstromsystem müssen einzelne Stromgeneratoren hinsichtlich Frequenz und Spannungsphase exakt aufeinander abgestimmt sein, um nicht gegeneinander zu arbeiten. Die Netzfrequenz beträgt im europäischen Verbundnetz 50 Hertz. Das Netz ist nur dann stabil, wenn Stromverbrauch und -Angebot ständig im Gleichgewicht gehalten werden. Da die Stromnachfrage im Tagesverlauf und auch saisonal schwankt, müssen die Stromanbieter je nach Tages- und Jahreszeit einmal mehr und einmal weniger Strom bereitstellen. Dazu muss die Energieabgabe der Generatoren exakt vorausgeplant werden können, das heißt die Energiequellen müssen zum richtigen Zeitpunkt und im richtigen Umfang Energie liefern. Bei unvorhergesehenen Verbrauchsschwankungen oder Notfällen muss innerhalb von dreißig Sekunden (Primärregelenergie) bzw. fünf Minuten (Sekundärregelenergie) zusätzliche Energie verfügbar sein, um die Netzstabilität zu gewährleisten.

Die einzelnen Energiequellen eignen sich im unterschiedlichen Maße, die erforderliche Flexibilität bei der Stromerzeugung bereitzustellen. Kern, Kohle- und Wasserkraftwerke liefern eine exakt bestimmbare Energiemenge. Allerdings kann ihre Energieabgabe nur schwer herauf- oder heruntergeregelt werden. Das Anfahren eines Kern- oder Kohlekraftwerkes benötigt viele Stunden, weswegen sie kurzfristige Nachfrageschwankungen nicht ausgleichen können. Dies können Pumpspeicherwerke leisten, die als Energiespeicher fungieren. Bei einem Stromüberschuss nehmen sie durch das Hochpumpen von Wasser Energie von trägen Kraftwerken auf, deren Energie im Netz nicht abgefragt wird. Bei höherer Nachfrage geben sie sie dann über Wasserkraftturbinen wieder ab. Relativ schnell können auch moderne Gasturbinen reagieren, die binnen weniger Minuten gezündet werden können. Die Grundversorgung oder Grundlast des Stromnetzes, die zu jedem Zeitpunkt gesichert sein muss, übernehmen dementsprechend häufig Kern- und Kohlekraftwerke. Die mittlere Last wird von Steinkohle und Gas & Dampfkraftwerken geleistet, während die schwankungsanfälligere Spitzenlast vor allem Gaskraftwerke abfangen, die im Betrieb aber wesentlich teurer sind als die zuerst genannten Kraftwerkstypen.

Eine Sonderrolle nehmen Windturbinen und Solaranlagen ein. Ihre Energieabgabe kann a priori nicht exakt bestimmt werden, da Windstärke und Sonnenscheindauer von Tag zu Tag sehr stark variieren können. Ihr Beitrag zur der Netzleistung, die in jedem Fall zugesichert werden kann, ist dementsprechend gering.

Das Stromnetz der Zukunft muss also mit einer schwankenden Nachfrage und einem schwankenden Angebot fertig werden. In Deutschland wurde die Problematik so gelöst, dass Wind- und Solarstrom immer Vorrang eingeräumt wurden. Andere Kraftwerke müssen ihre Leistung herauf- oder herunterregeln, je nachdem wieviel Wind- bzw. Sonnenenergie zur Verfügung steht. Je größer der durchschnittliche Anteil von Wind- und Solarenergie, desto mehr konventionelle Kraftwerke müssen als Notfallreserve bereit gehalten werden. Diese Kraftwerke müssen aber auch dann bezahlt werden, wenn sie nicht laufen. Diese Überlegungen zeigen, dass es für den maximalen Anteil der erneuerbaren Energien an der Stromerzeugung ökonomische Grenzen gibt.

Die unter dem Eindruck der Reaktorkatastrophe von Fukushima übereilte und wenig durchdachte Energiewende hat in Deutschland zu allerlei Schildbürgerstreichen geführt. Dazu gehört der Ausbau von Windkraftanlagen ohne den gleichzeitigen Ausbau der Stromtrassen von Nord nach Süd. Bei starkem Wind müssen daher Windkraftanlagen abgeregelt werden. Nach dem Energieeinspeisegesetz (EEG) werden Betreiber von Windkraftanlagen auch für die Energie bezahlt, die sie nicht produziert haben, die sie aber produziert haben könnten, wenn sie nicht abgeregelt worden wären. Durch den zweitweisen Überschuss von Ökostrom kommt es an den Strombörsen immer wieder zu negativen Preisen. Das heißt Stromkäufer werden dafür bezahlt, dass sie Strom aus Deutschland abnehmen. Im Umkehrfall, bei unzureichendem Ökostrom, muss immer wieder Atomstrom aus Frankreich bezogen werden. Insgesamt werden nach dem EEG bis zum Jahr 2025 wohl mehrere hundert Milliarden Euro ausbezahlt worden sein ohne dass das deutsche Stromsystem wesentlich geringere CO2-Werte ausstößt oder an Versorgungssicherheit gewonnen hat.

Wie lässt sich die Problematik des schwankenden Angebots erneuerbarer Energien lösen? Eine Möglichkeit wären Stromspeicher. Das Potenzial für Pumpspeicherwerke, die ein natürliches Gefälle benötigen, ist durch natürliche Gegebenheiten begrenzt. Batterriespeicher-Kraftwerke haben noch nicht die Kapazität, um in die Lücke zu springen. Die größte Anlage der Welt steht derzeit in Australien und hat eine Nennleistung von 100 Megawatt (MW). Zum Vergleich: In Deutschland existierten im Frühjahr 2020 Kraftwerkskapazitäten mit einer Nennleistung von 221,3 Gigawatt (GW) installiert. Allein die Kapazität der Pumpspeicherwerke in Deutschland ist mit knapp 10 GW hundert mal so hoch wie die der Anlage in Australien. Neue Batteriespeicher-Kraftwerke entstehen derzeit durch die Weiterverwertung gebrauchter Batterien von Elektroautos. Deren Entsorgung ist ohnehin noch ein ungelöstes Problem der Autobranche. Mehrere deutsche Automobilproduzenten haben kleinere Kraftwerke mit einer Leistung von zumeist wenigen Megawatt Leistung gebaut. Stromspeicher könnten aber auch in privaten Haushalten zum Einsatz kommen. Private Stromspeicher kommen vor allem in Verbindung mit Photovoltaikanlagen zur Anwendung. Sie bieten eine gewisse Autarkie gegenüber Strompreisen und etwaigen Netzausfällen. In Deutschland waren im Frühjahr 2020 private Stromspeicher insgesamt 1400 MW aufgebaut, Tendenz weiter steigend.

Die EU setzt in ihrem im Herbst 2019 vorgestellten Green Deal auf Wasserstoff als Stromspeicher. Per Elektrolyse wird unter dem Einsatz großer Energiemengen Wasser in seine Bestandteile Wasserstoff und Sauerstoff aufgespalten. Die Energie zur Herstellung wird oft noch durch die Verbrennung von Erdgas gewonnen. Das Problem dabei: Es wird wesentlich mehr Energie aufgewendet, als durch die Verbrennung von Wasserstoff später zurückgewonnen werden kann. Nun geht bei jedem Energiespeicher Energie verloren. Bei Wasserstoff liegt der Wirkungsgrad nur bei etwa 30%, das heißt 70% der für die Herstellung von Wasserstoff aufgewendeten Energie kann nicht zurückgewonnen werden. Da wäre es sinnvoller, das Erdgas direkt zu Stromerzeugung zu nutzen. Bei Lithium-Ionen Batterien ist der Wirkungsgrad wesentlich höher. Der reine Batteriewirkungsgrad beträgt häufig über 95%. Der gesamte Systemwirkungsgrad, der alle Ladeverluste berücksichtigt, liegt zwischen 70% und 75%.

Eine weitere Möglichkeit, ein schwankendes Stromangebot mit der Nachfrage in Einklang zu bringen sind intelligente Verbraucher. Voraussetzung wäre die Digitalisierung des Stromnetzes und eine gewisse Flexibilität, die Nachfrage zeitlich zu verschieben bzw. Strom zu speichern. Die Verbraucher könnten sich automatisiert mit dem Stromangebot abstimmen und immer dann Strom ziehen, wenn dieser überschüssig und damit günstig ist. Dies schließt eine flexible Tarifierung des Stroms mit ein. Weitere Effizienzgewinne wären möglich, wenn mehrere Stromnetze zusammengeschlossen werden und kurzfristige Überschüsse oder Defizite in einem System durch ein, über sogenannte Interkonnektoren verbundenes System, ausgeglichen werden können.

Allen diesen neuen Anwendungen ist gemeinsam, dass sie noch nicht vollständig ausgereift sind. Ihre Implementierung setzt hohe Investitionen in eine neue Infrastruktur voraus. Es ist mehr als fraglich, ob Schwellenländer mit deutlich niedrigeren Einkommensniveau diesen teuren und unsicheren Weg mitgehen werden. Die von der EU für sich selbst proklamierte Vorbildrolle beim Klimaschutz könnte sich in Industriestaaten schnell als Sackgasse entpuppen.

Verschiebung des globalen Energiemix zu Erdgas und Erneuerbaren Energien

Fossile Brennstoffe werden mangels schnell verfügbarer Alternativen in den nächsten Jahren weiterhin eine wichtige Rolle spielen. Bis zum Jahr 2040 dürfte die Verbrennung fossiler Brennstoffe kaum zurückgehen. Dabei wird Kohle zunehmend an Bedeutung verlieren, während der Verbrauch von Erdgas stetig zunehmen wird. Für die Erzeugung der gleichen Energiemenge entstehen bei der Verbrennung von Erdgas rund 35% weniger CO2 Emissionen als bei der Verbrennung von Kohle. Auch gegenüber Rohöl ist die CO2-Bilanz von Erdgas um 20%-25% besser. Erdgas wird in der Übergangszeit zu einer Welt mit geringeren Schadstoffemissionen eine Schlüsselrolle einnehmen. Stark ausgebaut werden in den nächsten Jahren die erneuerbaren Energien (Windenergie, Solarenergie, Biomasse). Der starke Zuwachs dürfte im Basisszenario aber gerade so ausreichen, um das Wachstum der globalen Energienachfrage abzudecken. Der Anteil der erneuerbaren Energien an der gesamten Energieerzeugung dürfte stetig zulegen bis auf Werte über 20%.

Auch die Kernenergie wird in den nächsten Jahrzehnten noch leichte Zuwächse verzeichnen. Wie oben ausgeführt sind Kernkraftwerke neben Kohlenkraftwerken dazu prädestiniert, die Grundlast in einem Stromnetz zu tragen. Einige Länder, in denen die Verbrennung von Kohle stark heruntergefahren wird, sehen sich daher außerstande, auch auf Kernenergie zu verzichten, die wie die erneuerbaren Energien auch äußerst geringe CO2-Werte je erzeugte Kilowattstunde aufweist. Je ambitionierter die CO2-Ziele sind, desto weniger Kohle darf verbrannt werden und desto mehr wird die Kernenergie gebraucht. Lediglich Deutschland leistet sich den Luxus, aus beiden Technologien gleichzeitig auszusteigen. Den größten Zuwachs dürfte die Kernenergie in China haben. Im Basisszenario wird sich das Stromangebot bis 2050 annähernd verfünffachen. Der Anteil der Kernenergie an der Gesamtenergieerzeugung bleibt jedoch verhältnismäßig gering. In China wären es 2050 etwas mehr als 9%, global sich dürfte der Anteil der Kernenergie bei etwas übers 4% stabilisieren.

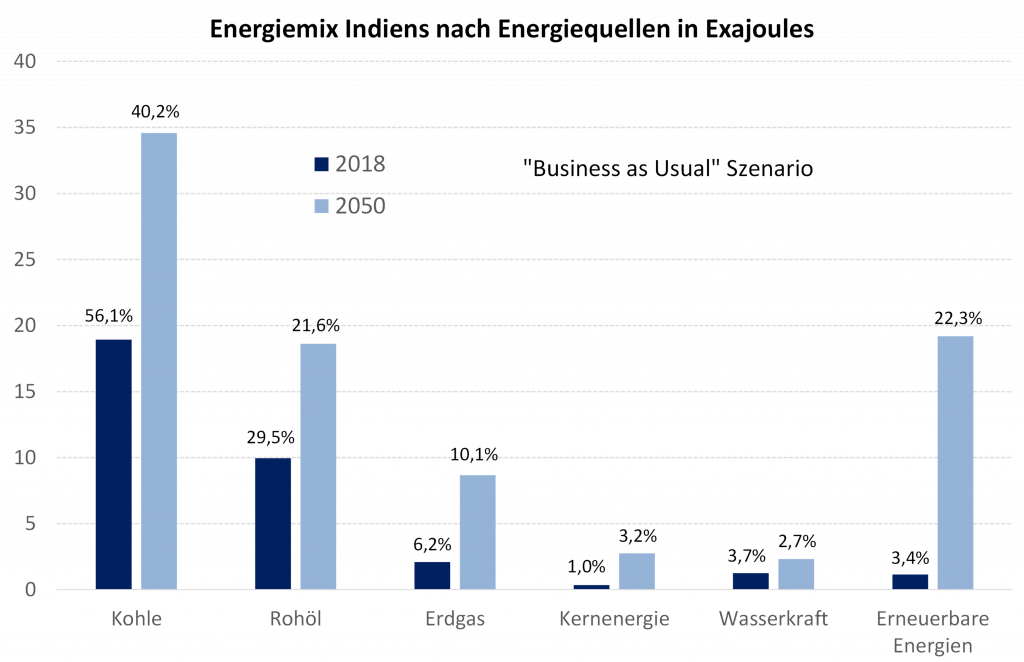

Indien sieht sich beim künftigen Energiemix anderen Restriktionen unterworfen als China. Die Kernenergie wird in Indien wohl absolut leicht zulegen können, spielt aber im Energiemix kaum eine Rolle. Dafür basiert das Energiesystem Indiens heute mehr als die Hälfte auf Kohle. Die Abhängigkeit von diesem Brennstoff wird in den nächsten Jahrzehnten erhalten bleiben. Der Anteil der Kohle bei der Energieerzeugung geht zwar von 56% auf 40% zurück. Da aber das Energieangebot im Jahr 2050 eine mehr als zweieinhalb mal so große Energienachfrage wie heute befriedigen muss, werden vermutlich alle Energiequellen absolute Zuwächse verzeichnen. Den größten absoluten Sprung machen in Indien die erneuerbaren Energien. Dicht dahinter folgt bereits Kohle mit einem absoluten Mehrverbrauch von mehr als 15 Exajoules.

Fazit:

Das Beispiel Indien offenbart die Crux in der internationalen Energiepolitik. Der Anteil der erneuerbaren Energien muss und wird in den nächsten Jahrzehnten steigen. Dafür werden hohe Investitionen notwendig sein. In ihren jeweiligen Basisszenarien, die die jetzigen nationalen Zielsetzungen in der Klimapolitik abbilden, kommen EIA, IEA und BP kommen unisono auf einen Anteil zwischen 20-30%. Das wird, einen stabilen Zusammenhang zwischen CO2-Ausstoß und Klimaerwärmung vorausgesetzt, nicht reichen, um das ausgegebene Ziel einer Erderwärmung von unter zwei Grad zu erreichen. Wer mehr will, muss vor allen den asiatischen Schwellenländern mit bezahlbaren Technologien unter Beachtung nationaler Rahmenbedingungen neue Wege zu einem höheren Anteil der erneuerbaren Energien aufzeigen können. Ob die Klimapolitik der EU vor diesem Hintergrund für die Schwellenländer als vorbildliches Modell taugt, ist mehr als fraglich.

Die fossilen Rohstoffe Rohöl, Erdgas und Kohle werden vor allen in den nächsten Jahren gefragt bleiben. Bei Erdgas wird es absolute Zuwächse geben, während Rohöl einen stabilen Verbrauch aufweisen dürfte. Die Preise beider Rohstoffe sind momentan jedoch so niedrig, dass notwendige Investitionen im Sektor unterbleiben. Momentan ist dies auch den Auswirkungen der COVID-19 Epidemie geschuldet. Sobald diese abgeklungen ist, könnten sich aber Angebotsdefizite entwickeln. Bei Rohöl würde dies einen vermutlich einen Preissprung auf 60-80 US-Dollar je Barrel bewirken. Das ist die Preisspanne, bei der zuletzt weggefallenes Angebot an den Markt zurückkehren dürfte.

Stuttgart, den 25. September 2020 Markus Mezger