Markus Mezger | 12. Oktober 2023

Die letzten Jahre stellten die globale Wirtschaft vor große Herausforderungen: Der Klimawandel erfordert langfristig hohe Investitionen, soll das Ziel einer deutlichen Reduktion des CO2-Ausstoßes erreicht werden. Der von der Politik gewählte Umgang mit dem Corona-Virus führte nicht nur zu erheblichen Einschränkungen persönlicher Freiheitsrechte, sondern bewirkte temporär einen schweren Einbruch der weltweiten Wirtschaftsleistung.

Der anschließende Aufschwung legte die Vulnerabilität eines vernetzten globalen Wirtschaftssystems offen. Durch vielfältige Engpässe in der Post-Corona-Welt zogen die Preise auf breiter Front deutlich an und beendeten das vor allem in den westlichen Industrienationen gepredigte Mantra, man könne Geldmengen und Staatsverschuldung endlos ausdehnen, ohne Konsequenzen befürchten zu müssen. Und auf der geopolitischen Seite hat sich eine neue Blockbildung aufgetan, die die vorangegangene, mit niedrigen Inflationsraten verbundene Globalisierung in ihr Gegenteil verkehrte. Beginnend mit der Einführung neuer US-Zölle gegen China unter Trump, hat sich der Ton zwischen den wirtschaftlichen Großmächten USA und China deutlich verschärft. In der Ukraine wird nach dem Überfall Russlands seit Februar 2022 Krieg geführt, in dessen Folge die europäische Energieversorgung neu konzipiert werden muss.

In diesem Makroumfeld blieb die Wirtschaftsleistung in vielen Volkswirtschaften deutlich unter dem Potenzialwachstum. Sei es in China, wo eine bis in das Jahr 2023 fortgeführte restriktive Corona-Politik und die Probleme im chinesischen Immobiliensektor die Wirtschaft einbremsten. Sei es in Europa, wo das Sorgenkind Deutschland mit einer überambitionierten Energiepolitik die Kostenproblematik in einigen Branchen noch verschärfte.

Die US-Wirtschaft steht hingegen relativ gut da. Während z.B. für Deutschland für das Jahr 2023 ein Rückgang des BIP um 0,5% prognostiziert wird, wird die Wirtschaftsleistung in den USA vermutlich um 2-3% zulegen. Die letzten Schätzungen zeigten sogar noch deutlicher nach oben. Die Erschließung eigener Energievorkommen u.a. durch Fracking hat die USA von (teuren) Ölimporten in den letzten 15 Jahren weitgehend unabhängig gemacht. Der Zugang zu, im globalen Maßstab sehr günstigem US-Erdgas, ist ein nicht zu vernachlässigender Standortvorteil der amerikanischen Industrie.

Die amerikanischen Internet- und IT-Unternehmen sind, was den Börsenwert betrifft, die mit Abstand größten Unternehmen weltweit. Ihr Datenhunger wurde in der Corona-Zeit noch einmal ausgiebig gestillt. Die in den USA ersonnenen Lockdown- und Impf-Konzepte sowie die erzwungene Offenlegung selbst banaler Alltagsgeschäfte bescherten den US-Internetkonzernen eine Datenflut, an die sie ansonsten nur schwer herangekommen wären. Der bis dahin in den westlichen Demokratien gepflegte Meinungspluralismus wurde durch die eine, Meinung ersetzt, die von den offiziellen Stellen und Massenmedien unisono vertreten wurde. Sogenannte, von diesen Stellen bezahlte Faktenchecker sorgen dafür, dass jedwede Kritik, ob begründet oder nicht, diffamiert wird.

Vor diesem Hintergrund ist es nicht erstaunlich, dass es in der Geopolitik der westlichen Industrienationen auch nur noch eine richtige Meinung, zufälligerweise die den Interessen der USA entsprechende, gibt. Die europäischen Volkswirtschaften haben ein natürliches Interesse daran, mit dem rohstoffreichen Russland regen Handel zu treiben und in Frieden zu leben. Eine Wirtschaftszone von Lissabon bis Wladiwostok ist für Europa langfristig wirtschaftlich und politisch die beste Option. Das Zustandekommen dieser Union liegt aber nicht im Interesse der USA, die Bestrebungen in diese Richtung in den letzten Jahren erfolgreich hintertrieben haben. Die Geschichte der Pipeline Northstream 2 kann ein Lied davon singen, auch schon lange bevor der Krieg in der Ukraine offiziell begonnen hat. Und dieser Krieg kommt den USA nicht ungelegen, so zynisch das auch klingen mag. Er kostet die USA nicht viel, schwächt aber Russland erheblich. Aus Sicht der USA darf dieser Zustand noch eine Weile andauern. Im Frühjahr 2022 wurden die offenbar schon fortgeschrittenen Friedensverhandlungen von angloamerikanischer Seite erfolgreich torpediert.

Viel wichtiger als die Schwächung Russlands mag jedoch ein anderer Aspekt dieses Krieges sein. Die europäische Politik wurde erfolgreich auf Linie mit US-Interessen gebracht. Dies ist insofern wichtig, da nicht wenige Politiker in den USA einen verschärften Konflikt mit China als unvermeidlich ansehen. Auch hier hat Europa von den USA divergierende wirtschaftliche und politische Interessen, wenn auch nicht in demselben Maße wie in Bezug auf Russland. Eine unabhängige, an eigenen Interessen orientierte Politik Europas würde die Position der USA gegenüber China schwächen. Man denke nur daran, europäische Firmen würden in der hochgradig vernetzten globalen Chip-Industrie den von den USA gegen China begonnenen Chip-Krieg nicht mitziehen. Umso wichtiger ist es, dass die durch die Dominanz der US-Medien in der westlichen Welt einheitlich verbreiteten Narrative nicht in Frage gestellt werden.

Doch wie nachhaltig ist die oben geschilderte Politik der USA? Könnten sich nicht manche dieser Erfolge demnächst als Pyrrhussiege herausstellen? Wo liegen die Achillesfersen des westlichen Systems? Welche Entwicklungen sind außerhalb des westlichen Blockes bereits im Gange und wie betreffen sie US-Interessen langfristig? Dieser Beitrag will diesen Fragen in den nächsten Kapiteln nachgehen.

Die Verschiebung der Nato nach Osten war vordergründig ein Erfolg der US-Außenpolitik

Die konfrontative Politik der USA gegen Russland hat eine lange Vorgeschichte. Sie reicht weit vor den Regierungswechsel in der Ukraine und die anschließende Eingliederung der Krim in die Russische Föderation im Jahr 2014 zurück. Sie beginnt bereits 1991 mit dem Wunsch der VISEGRAD-Staaten Polen, Tschechien und Ungarn der Nato beizutreten. Zu einem Zeitpunkt, als sich die Sowjetunion gerade aufgelöst hatte und Russland von einer Krise zur nächsten taumelte. Zuvor hatte Gorbatschow die DDR in den 4+2 Verhandlungen entgegen den Vorstellungen seiner außenpolitischen Berater praktisch verschenkt.[1] Gorbatschow hatte aber wenigstens die mündliche Zusage erhalten, dass die Nato mit dem vereinten Deutschland nicht über die damaligen Grenzen ausgedehnt wird. Als das schriftlich zu Protokoll genommen werden sollte, setzte sich in der US-Politik die Neigung durch, sich als Sieger des Kalten Krieges zu begreifen. Typisch für diese Sichtweise ist die Äußerung des außenpolitischen Beraters Brent Snowcroft bezüglich der Zusage, die Nato nicht nach Osten zu erweitern: „Zur Hölle damit. Wir haben uns durchgesetzt, sie nicht. Wir können den Sowjets nicht erlauben, sich den Sieg aus den Klauen einer Niederlage zu holen“.[2]

Es ist diese Art zu denken, mit der in den neunziger Jahren die große Chance vertan wurde, eine neue Sicherheitsarchitektur in Europa aufzubauen und die Altlasten des Zweiten Weltkriegs endlich abzustreifen. Stattdessen wurde die Strategie, Russland systematisch einzugrenzen durch den einflussreichen US-Politik Berater Zbigniew Brzezinski neu formuliert.[3] Der Zerfall der Sowjetunion müsse demnach genutzt werden, um die Hegemonie über Europa langfristig zu sichern. Vor allem müsse eine wirtschaftliche Verflechtung zwischen den technologiestarken westeuropäischen Staaten und dem rohstoffreichen Russland verhindert werden.

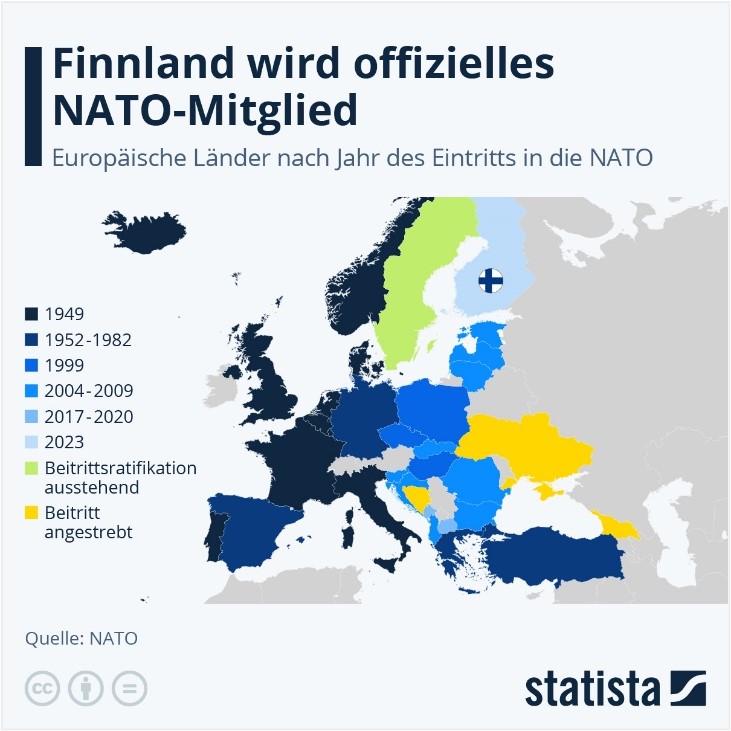

Damit griff Brzezinski die Herzland-Theorie auf, die 1904 von Halford Mackinder als Warnung für die damals führende Weltmacht England ausgesprochen wurde. Falls eine politische und wirtschaftliche Verbindung in Kontinentaleuropa zwischen dem aufstrebenden deutschen Kaiserreich und dem Russischen Reich zustande käme, so wäre dies der Angelpunkt für eine weltbeherrschende Stellung. Vor dem Hintergrund der Eingrenzungsstrategie wurde in den USA beschlossen, die Nato sukzessive bis an die Grenzen Russlands auszudehnen. Eine Entscheidung, die von George F. Kennan, einem der Top-Russlandexperten der USA als ein „Fataler Fehler“ bezeichnet wurde. [4] Im Jahr 1999 wurden Polen, Tschechien und Ungarn aufgenommen. Im Jahr 2004 folgten Bulgarien, Estland, Lettland, Litauen, Rumänien, die Slowakei und Slowenien. Zuletzt wurde noch Finnland aufgenommen. Sehr wahrscheinlich kommt in naher Zukunft noch Schweden hinzu.

Als die USA ab dem Jahr 2003 ihre Interessenssphären auch nach den Schwarzmeerstaaten Georgien und Ukraine auszudehnen begannen, hat Moskau die roten Linien seiner Sicherheitsinteressen klar kommuniziert. Die Ukraine und Weißrussland spielen aus militärstrategischer Sicht eine Schlüsselrolle für Russland. Die nordeuropäische Tiefebene war seit jeher das Einfallstor für ausländische Armeen. „Sie ist in Polen nur knapp 500 km breit. An den Landesgrenzen der Ukraine und Weißrusslands zu Russland ist sie bereits 3200 km breit und selbst mit einer riesigen Armee hätte man seine Schwierigkeiten, sich entlang dieser Linie erfolgreich zu verteidigen.“[5] Die Krim hat für Russland eine noch größere Bedeutung. Sewastopol ist der einzig eisfreie Hafen Russlands und sichert Russland nach Süden gegen die anderen Schwarzmeeranrainer ab.

Ausgerechnet nach der Ukraine und der Krim begannen die USA ab 2008 konkret zu greifen. Bereits die Farbenrevolutionen in Georgien und der Ukraine 2003 respektive 2004 waren von den USA finanziert und unterstützt.[6] Im April 2008 hatte die Nato auf dem Gipfel in Bukarest ein einstimmiges Statement abgegeben: „We agreed that these countries [Ukraine and Georgia] will become members of Nato”. Diese Formulierung wurde von der Regierung Bush gegen erhebliche Widerstände der Europäer durchgesetzt. Die Reaktion der Russen, die dadurch ihre roten Sicherheitslinien überschritten sahen, war ebenso eindeutig. „Njet means Njet“ kabelte der Russland-Botschafter William J. Burns im Jahr 2008 nach Washington.[7] Im August 2008 kam es zum 5-Tage-Krieg in Georgien, nachdem das von den USA direkt finanzierte georgische Militär die Russland zugeneigten Regionen Abchasien und Südossetien mit Raketen angegriffen hatte. Eine russische Militärintervention beendete den Konflikt innerhalb von 5 Tagen.[8] Die Botschaft an die USA war klar. Bis hierhin und nicht weiter.

Die Eskalation des Konflikts in der Ukraine kam schließlich im Februar 2014, nachdem das EU-Assoziierungsabkommen abgelehnt wurde. Der gewählte Präsident Janukowitsch wurde in einer Nacht und Nebel-Aktion aus dem Amt geputscht. Die USA waren über Nichtregierungsorganisationen direkt an der Finanzierung und Steuerung der Demonstrationen beteiligt. Eine Regime Change Operation par excellence. Zuvor war den Sicherheitskräften der Regierung Janukowitsch fälschlicherweise unterstellt worden, auf dem Maidan viele Protestanten erschossen zu haben. Die tödlichen Schüsse wurden aber nicht vom Boden, sondern von den auf den Dächern um den Maidan positionierten Scharfschützen abgegeben.[9] In jedem Fall waren die USA in der Bildung der nachfolgenden Provisionsregierung Jazenjuk maßgeblich beteiligt.[10] Diese Regierung konnte durchaus als anti-russisch und neofaschistisch bezeichnet werden.[11] Große Teile der Bevölkerung der Ostukraine sahen ihre Interessen durch die neue Regierung nicht mehr repräsentiert und weigerten sich an den Neuwahlen zum ukrainischen Parlament teilzunehmen. Was folgte, ist bekannt: der Konflikt wuchs sich in manchen ostukrainischen Regionen zu einem bewaffneten Bürgerkrieg aus, die Krim spaltete sich durch ein Referendum ohne Blutvergießen von der Ukraine ab und wurde in die Russische Föderation eingegliedert. Dabei dürfte es sich entgegen der in westlichen Medien gebräuchlichen Formulierung weniger um eine „völkerrechtswidrige Annexion“, sondern eher um eine Sezession gehandelt haben.[12]

Die USA hatten sich in diesem Konflikt einseitig auf die Seite der ukrainischen Regierung geschlagen. Dem Bürgerkrieg in der Ukraine haftete von Anfang an der Odem eines Stellvertreterkonflikts zwischen Russland und den USA an. Die EU-Staaten, die in einem Bürgerkrieg in einem europäischen Land eigentlich dringend hätten vermitteln müssen, folgten mehr oder weniger widerspruchslos der amerikanischen Linie. Die von Frankreich und Deutschland initiierten Vermittlungsversuche, die in den Minsker Abkommen mündeten, waren von Anfang halbherzig angegangen und scheiterten u.a. auch daran, dass die ukrainische Seite wesentliche Vereinbarungen nicht umsetzte.[13] Die ehemalige deutsche Bundeskanzlerin Frau Dr. Merkel gab in einem Interview später zu, dass es bei den Minsker-Abkommen darum ging, „Zeit gekauft zu haben“, um die Ukraine gegen Russland militärisch aufzurüsten.[14]

Der Bürgerkrieg hat sich durch den Überfall Russlands auf die Ukraine im Februar 2022 zu einem offiziellen Krieg zwischen zwei Staaten gewandelt. Formal zwischen Russland und der Ukraine, de facto zwischen Russland und den USA/Nato. Die Vorgeschichte dieses Krieges wurde an dieser Stelle so ausführlich geschildert, um aufzuzeigen, dass dieser Krieg nicht die Entscheidung eines verrückt gewordenen Despoten ist, sondern für Russland aufgrund der empfundenen Eingrenzung einer gewissen Logik folgt. Laut einem Vortrag von Prof. Gabriele Krone-Schmalz an der Fachhochschule in Reutlingen[15] hat die Ukraine bereits 2021 ein Dekret erlassen, in dem die Rückeroberung der Krim mit militärischer Unterstützung der USA und Nato-Übungen im Schwarzen Meer vorgesehen waren. Dem Kreml mag der Waffengang mit der Ukraine/USA langfristig als unvermeidlich erschienen sein. Aus seiner Sicht mag der Eindruck entstanden sein, dass nur noch die Wahl des Zeitpunkts in eigener Diskretion verbleibt.

Die derzeitige Strategie der USA gegen Russland hat viele Schwachpunkte

Für die USA scheint ihre Osteuropastrategie bis hierhin erst einmal gut gelaufen zu sein. Durch den Staatsstreich im Jahr 2014 gelang es, die Ukraine für sich einzunehmen. Die vielen Sanktionspakete, die auf die Abspaltung der Krim folgten, wurden von den Europäern mitgetragen, wodurch Russland wirtschaftlich und politisch in Europa isoliert wurde. Die Optionen für eine wirtschaftliche Zusammenarbeit zwischen Russland und einzelnen europäischen Staaten, z.B. die Pipeline Northstream 2, wurden mit extremem politischem Druck und Polemik und zum Schluss mit purer Gewalt erfolgreich verhindert.[16] Auch der russische Überfall auf die Ukraine kam den USA nicht ungelegen. Lässt sich doch damit die Frage, wer die Schuld an diesem Krieg trägt, zumindest im eigenen Block eindeutig beantworten. Zudem kann die Ukraine nun auch offiziell militärisch unterstützt werden. Und dieser Krieg eröffnet wieder die militärische Option auf die Krim. Ohne den russischen Überfall wäre nur schwer zu vermitteln gewesen, warum eine Region, die sich ohne Blutvergießen in einer Abstimmung für Russland entschieden hat, in einer kriegerischen Auseinandersetzung gewaltsam zurückerobert werden muss.

Damit ist aber auch schon der erste Schwachpunkt der amerikanischen Strategie benannt. Die Ukraine und die Krim sind für die USA letztlich „nice to have“. Sie spielen in der globalen Geopolitik nur eine untergeordnete Rolle. Die USA, die sich als eine, über dem Völkerrecht stehende „exceptional nation“ begreifen, haben seit dem Zusammenbruch der Sowjetunion die Erfahrung gemacht, dass russische Interessen einfach übergangen werden dürfen, ohne dass dies größere geopolitische Konsequenzen nach sich zog. Sei es nun in Jugoslawien 1999, dem Irak 2003 und schließlich in Syrien 2011. Diese opportunistische Haltung stößt aber in der Ukraine an ihre Grenzen. Für Russland ist die Krim keineswegs „nice to have“, sondern sie wird als „must have“ empfunden. Die Vorstellung, dass vor Sewastopol amerikanische Kriegsschiffe liegen könnten, ist für Russland völlig unannehmbar. Wenn dieser Traum bei dem ein oder anderen in der Nato insgeheim gehegt wird, kommt man nicht umhin, das als eine unverantwortliche Dummheit zu bezeichnen. Russland dürfte den Krieg weit über das bisherige Niveau eskalieren, bevor es Gefahr läuft, die Krim zu verlieren. Militärische Erfolge der Ukraine bringen vor diesem Hintergrund paradoxerweise nicht mehr, sondern weniger Sicherheit. Sollten Militärstrategen in der Nato und in der Ukraine die Krim nicht loslassen können, so besteht eine ernsthafte Gefahr eines großen, dritten Krieges in Europa.

Für die anderen, momentan von russischen Truppen besetzten ostukrainische Gebiete, ist eher eine Verhandlungslösung denkbar. Eine solche Lösung muss aber an den Interessen und Präferenzen der der dort lebenden Menschen orientiert sein. Die Vorstellung, diese Regionen könnten nach 10 Jahren Krieg ohne weiteres wieder in eine pro-westliche und antirussische Ukraine eingegliedert werden, ist unrealistisch. Die Ukraine verfügt über eine sehr lange Außengrenze zu Russland. Die ostukrainischen Regionen waren vor dem Krieg wirtschaftlich und kulturell eng mit Russland verflochtenen. Eine reine Westorientierung dieser Regionen und eine mögliche Aufnahme in eine, sich gegenüber Russland abschottenden Europäischen Union sind für die Ukraine weder sinnvoll noch praktikabel. Und das ist der zweite Schwachpunkt der amerikanischen Strategie. Sie eröffnet der Ukraine selbst im Falle eines militärischen Erfolges keine sinnvolle politische und wirtschaftliche Perspektive. Die Ukraine, will sie denn in Frieden und wirtschaftlicher Prosperität leben, muss eine Mittelposition zwischen Russland und den westeuropäischen Staaten einnehmen. Das Land bezahlt heute einen hohen Preis dafür, dass es durch seine einseitige Westorientierung zwischen die Fronten zweier Großmächte geraten ist.

Dies führt unmittelbar zum dritten Kritikpunkt der amerikanischen Strategie. Eine Strategie, die den europäischen Partnern kurz- und langfristig zum Schaden gereicht, wird von diesen auf Dauer nicht mitgetragen werden können. Europa und darunter insbesondere Deutschland zahlen neben der Ukraine und Russland den höchsten Preis der verfehlten Russland-Strategie. Anstatt günstiges Erdgas per Pipeline zu beziehen, wird nun teureres Flüssiggas über die Ozeane geschippert, u.a. aus den USA. Rohstoffe werden überteuert aus asiatischen Staaten bezogen, die sich selbst zu günstigeren Preisen aus Russland eindecken. Unter anderem mit deutschen Waffen wird wieder ein Krieg gegen Russland geführt. Wer mag bei der heutigen ukrainischen Regierung wirklich die Hand dafür ins Feuer legen, dass diese Waffen nur zu Verteidigungszwecken genutzt werden? Schon der Gebrauch für die Rückeroberung der Krim würde diesen Zweck nach dem oben Gesagtem meiner Ansicht nach überschreiten. Wie konnte es eigentlich so weit kommen? Deutschland ist aufgrund seiner Geschichte, seiner Wirtschaftskraft und seiner geographischen Lage dazu prädestiniert, eine Mittlerrolle zwischen den USA und Russland einzunehmen, ohne die Zugehörigkeit zum westlichen Block und zur Nato in Frage zu stellen. Dazu muss man sich ggf. gegenüber beiden Seiten abgrenzen. Dies haben die deutschen Bundeskanzler von Brandt, Schmidt, über Kohl bis hin zu Schröder auch getan. Erst die Regierung Merkel zeigte ein völlig submissives Verhalten gegenüber den USA. Erinnert sei beispielsweise an den Verlauf des Besuches von Frau Dr. Merkel bei US-Präsident Obama, nachdem bekannt geworden war, dass die US-Geheimdienste (u.a.) das Handy der Bundeskanzlerin abgehört hatten. Das ist eher die Karikatur einer Partnerschaft. Die Russland-Strategie der USA entspricht nun mal, wie oben ausführlich erläutert, nicht deutschen Interessen. Deutschland und Europa werden sich außenpolitisch von den USA emanzipieren müssen, wenn Frieden und Wohlstand in Europa gesichert werden sollen.

Der vierte Schwachpunkt der derzeitigen Russlandpolitik der USA/Nato ist der Versuch der wirtschaftlichen Isolierung Russlands durch Sanktionen. Wenn Russland die Möglichkeit, Handel mit Westeuropa zu treiben, genommen ist, dann bleibt dem Land nichts anderes übrig, als sich gen Süden, in Richtung China zu orientieren. Die russische Politik hat meiner Ansicht nach sehr lange versucht, die Westoption offen zu halten. Erst im Jahr 2021 scheint sich für die russische Führung der Eindruck verdichtet zu haben, dass ein Waffengang in der Ukraine unvermeidlich und die Westoption endgültig vom Tisch ist. In einer Partnerschaft mit China ist Russland in jedweder Hinsicht -demografisch, wirtschaftlich und politisch – der Juniorpartner. Schon heute hat Russland im Südosten des Landes Probleme, die riesigen Flächen mit eigenen Landsleuten zu besiedeln. In die Bresche springen immer mehr chinesische Einwanderer, die ganze Landstriche übernehmen. China hat längst einen begehrlichen Blick auf den Rohstoffreichtum Russlands geworfen. Russland wird hier Partnerschaften akzeptieren müssen, die nicht zum Vorteil der Russen gestaltet sind. Welchen Sinn es hat, Russland in die Arme Chinas zu treiben, darüber hat sich die amerikanische Politik bisher ausgeschwiegen.

Und schließlich sei noch ein letzter Kritikpunkt angesprochen. Der Krieg in der Ukraine kostete die USA bisher nicht viel. Das kann sich aber schlagartig ändern, sollte es zu einer Eskalation kommen. Die USA haben ein großes Eigeninteresse daran, dass diese nicht eintritt. Unabhängig davon bindet auch der jetzige Zustand genügend Mittel, die an anderer Stelle fehlen.[17] Die USA sind militärisch nahezu überall auf dem Globus vertreten. Die Finanzierung dieses militärischen Engagements ist keineswegs gesichert. Leisten sich doch die USA bereits in Friedenszeiten hohe Haushalts- und Außenhandelsdefizite, die zu einer relativ hohen Auslandsverschuldung geführt haben. Wenn der eigentliche Konflikt derjenige mit China ist, welchen Sinn macht es dann, eigene Mittel für einen Krieg zu verwenden, der tendenziell China in die Karten spielt?

Die Tage der US-Dollar-Dominanz sind gezählt

Eine der ersten Maßnahmen der USA und der EU nach dem russischen Überfall auf die Ukraine war die Abschottung der wichtigsten russischen Banken von dem Zahlungsverkehrssystem SWIFT und die Blockierung der Währungsreserven der russischen Zentralbank in den Staaten, die sich an den Sanktionen gegen Russland beteiligten. Die russischen Banken konnten keine internationalen Geldtransaktionen z.B. für den Rohstoffhandel mehr vornehmen. Die Zentralbank Russlands konnte auf ihre Devisenreserven nicht mehr zugreifen. Schätzungen zufolge besitzt die russische Zentralbank 600 Mrd. USD an Devisenreserven. Davon wurden ca. 300 Mrd. USD blockiert. Im Frühling 2023 ließ sich EU-Kommissionspräsidenten Ursula von der Leyen vernehmen, man könne das blockierte Geld doch für den Wiederaufbau der Ukraine nutzen. Dieser leichtfertige Versuch, nach fremden Vermögen zu greifen ist in zweierlei Hinsicht bedenklich. Erstens ist offenkundig, dass führende westliche Politiker für die Ukraine/Russland keinen nachhaltigen Friedensplan im Sinn haben. Russland solle im Falle einer militärischen Niederlage möglichst teuer den angerichteten Schaden bezahlen. Politiker, die so argumentieren, dürften Russland einen Friedensvertrag nach der Art des Versailler Vertrags aufzwingen wollen. Dabei dürfte ebenso wenig Gutes herauskommen wie in den Jahren 1919ff.[18]

Und zweitens werden staatliche Devisenreserven bei ausländischen Banken in dem Vertrauen aufgebaut, dass sie im Krisenfall auch verwendet werden können. Normalerweise genießen Vermögensaktiva eines Staates im Ausland Immunität. Diese Maßnahme ist deswegen aus gutem Grund bei früheren Kriegen bisher nicht angewandt worden. Die EZB hat dann auch davor gewarnt, ohne Rechtsgrundlage einfach über ausländisches Vermögen zu verfügen. Dies könne das Vertrauen von ausländischen Institutionen untergraben, die auf Euro lautende Wertpapiere als Devisenreserven halten.[19]

Der SWIFT-Ausschluss russischer Banken und die Blockade russischen Zentralbankvermögens könnte sich aber vor allem für die USA als Bumerang erweisen. Hat doch die US-Währung mit einem Anteil von knapp 60% den mit Abstand größten Anteil an den weltweiten Devisenreserven. Viele Staaten, neben Russland vor allem die anderen BRIC-Staaten, arbeiten bereits an alternativen Zahlungssystemen und alternativen Reservewährungen. Auf dem Tisch liegen Pläne für eine rohstoffgedeckte Reservewährung (v.a. Öl und Gold), die an Stelle der Sonderziehungsrechte des IWF treten soll. China versucht zudem seit Jahren, die eigene Währung als stabile Alternative zum US-Dollar zu präsentieren. Diese Bemühungen haben durch die kurzsichtige Blockade russischer Konten erheblichen Rückendwind erhalten. Der Renminbi ist auf dem Weg, den US-Dollar als Leitwährung im Rohstoffhandel abzulösen. Russland verkauft sein Öl mit einem hohen Abschlag zu den Weltmarktpreisen an China in chinesischer Währung. Dasselbe gilt für den Iran und Venezuela, die ebenfalls von den USA sanktioniert werden. Zusammen verfügen sie über rund 40% der Weltölreserven. China hatte bereits 2018 an der Shanghai Futures Börse einen in Renminbi gehandelten Ölkontrakt eingeführt. Bis 2025 will das Land der Mitte die Shanghaier Futures Börse für das auf Renminbi lautende Settlement des gesamten gehandelten Rohöls nutzen. Aber Chinas Ambitionen gehen noch weit darüber hinaus. Präsident Xi hat den Golf-Anrainerstaaten eine neue Form der Kooperation im Energiebereich angeboten. Diese sollen ihre Öl- und Gasproduktion an China in Renminbi verkaufen und die erhaltenen Petro-Renminbi durch den Kauf chinesischer Investitionsgüter oder durch gemeinsame Investitionen in den Öl-Downstream-Sektor recyceln. China ist auch die treibende Kraft hinter dem mBridge-Projekt, das eine Plattform für den Austausch digitaler Zentralbankreserven bietet. Die Zukunft der Weltwährungsreserven wird digital sein und China hat sich bereits prominent bei vielen Akteuren dafür platziert.

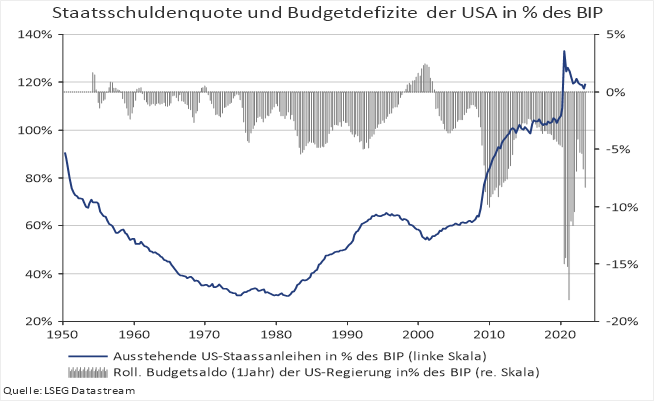

Die Tage der Dollar-Dominanz im Rohstoffhandel und bei den Weltwährungsreserven scheint sich also dem Ende zuzuneigen. Dies ist insofern eine neue Herausforderung für die USA, da sie bisher das Privileg genossen, die Welt mit Währungsreserven zu versorgen. Die wurden durch hohe Zwillingsdefizite in Haushaltsetat und Leistungsbilanz geschaffen. Bis vor ca. 10 Jahren war dies kein Problem, da viele Schwellenländer, darunter v.a. China ihre Außenhandelsüberschüsse durch den Kauf von US-Staatsanleihen recycelten. Die Zwillingsdefizite sind geblieben. Die Staatsverschuldung der USA in Relation zum BIP ist in den letzten 15 Jahren von 65% auf rund 120% gestiegen. Aber die Auslandsnachfrage nach US-Staatsanleihen hat deutlich nachgelassen. Das gilt nicht nur für China, das seinen Bestand an US-Treasuries zuletzt merklich reduzierte.

Die Auslandsgläubiger der USA werden sich zunehmend fragen müssen, ob das Investment in US-Treasuries immer noch eine gute Idee ist. Ein Land, das sich selbst in konjunkturell guten Zeiten regelmäßig Haushaltsdefizite von mehr als 5% des BIP leistet, kann nicht gerade als Hort der Stabilität gelten. Unabhängig davon, dass mit den Staatsgeldern teilweise geopolitische Ziele verfolgt werden, die den Interessen einzelner Gläubiger zuwiderlaufen. Die US-Geldpolitik hat ihren Sündenfall bereits hinter sich. Die US-Zentralbankgeldmenge hat sich zwischen den Jahren 2000 und 2022 mehr als verzehnfacht. Allein in der Corona-Zeit hat die US-Notenbank die Zentralbankgeldmenge noch einmal verdoppelt. Durch die jüngste Straffung der Geldpolitik wurde noch nicht einmal ein Viertel des in Corona-Zeiten zusätzlich geschaffenen Geldes wieder zurückgenommen. Nennenswerte Wachstumseffekte hat die jahrzehntelange Geldflut nicht hervorgebracht. Sie hat eine Asset Inflation bewirkt, die die führenden US-Unternehmen zu den mit Abstand größten Unternehmen der ganzen Welt gemacht hat. Zumindest was den Börsenwert betrifft. Dazu unten mehr. Und sie hat diverse spekulative Blasen wie z.B. die Bit- und Altcoin-Währungen begünstigt. Das ist die schlimmste Sorte von Blasen, da hinter dem fehlgeleiteten Kapital kein produktives Asset steht.

In jüngster Zeit wurden die USA, wie viele andere Länder auch, von Inflation heimgesucht. Und diese Inflation war nicht durch den Krieg in der Ukraine bedingt. Sie war auf breiter Front schon im Jahr 2021 aufgetreten. Die Preissteigerungen waren durch Knappheiten und Lieferkettenprobleme in der Post-Corona-Welt begründet. Sie waren ein Vorgeschmack darauf, was die westlichen Industrieländer bei fortschreitender Deglobalisierung in der Zukunft erwarten dürfen. Die Fed hat auf die zwischenzeitlich zweistelligen Preissteigerungsraten mit starken Zinserhöhungen von 0,25% auf einen Leitzins von aktuell 5,25%-5,50% reagiert. Diese Maßnahmen waren notwendig. Eine Zentralbank, die erst die Geldmengen vervielfacht und anschließend keine energischen Gegenmaßnahmen ergreift, wenn die Inflationsraten längere Zeit markant über den Zielmarken von 2% liegen, hätte bei in- und ausländischen Gläubigern ihre Glaubwürdigkeit verloren. Das Gleiche gilt, wenn die Zinsen zu schnell wieder gesenkt werden, ohne dass die Inflationsdynamik nachhaltig gebrochen ist.

Das dauerhaft höhere Zinsniveau bringt nun aber die Fiskalpolitik in die Bredouille, die den hohen Schuldenberg deutlich teurer refinanzieren muss. Ein Teufelskreis, in den sich die USA und einige Länder in Europa selbst hineinmanövriert haben. Die Binnenpolitik wirkt zudem nicht gerade vertrauenserweckend für ausländische Investoren. Da ist zum einen die regelmäßig mit wechselnden Rollen aufgeführte Schmierenkomödie um die absolute (!) US-Schuldengrenze, die einer modernen Volkswirtschaft unwürdig ist. Zum anderen wirft auch die US-Präsidentenwahl im November 2024 einen dunklen Schatten. Da werden vermutlich zwei annähernd Achtzigjähre (Biden wird dann 81 Jahre alt sein, Trump 78 Jahre) gegeneinander antreten, die sich am liebsten gegenseitig im Gefängnis sähen. Für ihre jeweilige Anhängerschaft gilt das Gleiche. Haben die USA hier wirklich nichts Besseres zu bieten?

Inflation und der schleichende Bedeutungsverlust des US-Dollars als Reservewährung haben bei langlaufenden US-Staatsanleihen eine veritable Baisse bewirkt. Von ihrem Hoch im August 2000 haben 10-jährige US-Staatsanleihen rund ein Viertel verloren. Bei zehnjährigen deutschen Bundesanleihen, die sich wie chinesische Staatsanleihen noch bis zum Jahr 2020 als sicherer Hafen präsentierten, sieht es noch einen Tick schlimmer aus.

Strukturell ist kein Ende des Bärenmarkts bei US-Staatsanleihen in Sicht. Der Staatshaushalt ist chronisch defizitär, die Zinsausgaben steigen kräftig an. Das Ausland und die Zentralbank fallen kurzfristig als Käufer aus. Und das inländische Sparaufkommen ist nicht groß genug, um das große Angebot neuer Anleihen zu absorbieren. Kurzfristig sind vor allem zwei Szenarien für den US-Dollar und US-Staatsanleihen denkbar. Erstens könnte die lang erwartete und bisher nicht eingetretene Rezession doch noch kommen. Diese Frage soll im folgenden Abschnitt erörtert werden. Falls jedoch keine Rezession eintritt, ist zu fragen, wie sich die Inflation, die US-Geldpolitik und die Bewertung der US-Aktienmärkte entwickeln werden. Das soll im letzten Kapitel behandelt werden.

Amerikanische Sonderkonjunktur auf Dauer?

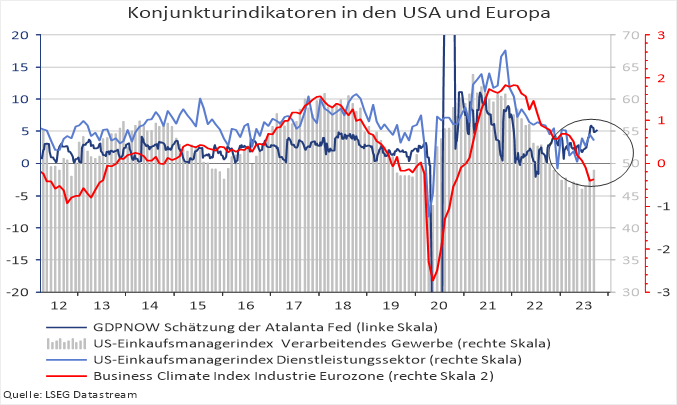

In den USA gab die Konjunkturentwicklung in den letzten 12 Monaten vielen Marktbeobachtern Rätsel auf. Der wohl am sichersten erwartete und prognostizierte Konjunkturabschwung in der Geschichte der USA, gemessen an den Prognosen vor einem Jahr, ist nicht eingetreten. Zwar zeigten auch in den USA ebenso wie im Rest der Welt Frühindikatoren und die Stimmung im Verarbeitenden Gewerbe (Einkaufsmanagerindex Manufacturing) einen leichten Rückgang der Wirtschaftsleistung an. Die GDPNow-Schätzungen, die die aktuelle BIP-Entwicklung wiedergeben sollen, blieben aber über den gesamten Zeitraum im positiven Bereich. Und ebenso blieb der Einkaufsmanagerindex für das in den USA dominierende Dienstleistungsgewerbe fast durchgehend über der Wachstumsschwelle von 50 Punkten. Dadurch hat sich eine Divergenz zwischen dem US-Dienstleistungssektor und der Industriekonjunktur im Rest der Welt ergeben.

Ob nun im Verarbeitenden Gewerbe ebenfalls ein Stimmungsaufschwung einsetzt, oder ob umgekehrt der starke Zinsanstieg und die höheren Refinanzierungskosten für Unternehmen mit Verzögerung auf den Dienstleistungssektor durchschlagen, ist momentan völlig offen.

Eine US-Rezession ist bei den Konjunkturerwartungen weitgehend ausgepreist worden, wie die durchschnittlichen BIP-Schätzungen bis zum 2. Quartal 2024 zeigen. Dr. Kupfer, vielzitiert, wenn sich ein neuer Aufschwung abzeichnet, liefert momentan ebenso wenig Antworten, wie die im LME-Basismetallindex zusammengefassten Metalle (Kupfer, Aluminium, Nickel, Zink, Blei, Zinn). Nach den Kursverlusten des LME-Index von rund 20% in der ersten Jahreshälfte 2023 mühen sich die Basismetalle aus technischer Sicht um eine Bodenbildung, die aber noch nicht vollendet ist. Die im MSCI Metals & Mining enthaltenen Aktien präsentierten sich in den letzten Monaten erneut relativ schwach gegenüber dem breiten US-Aktienmarkt.

Auch die Anleihenmärkte bleiben mit einer inversen Zinsstruktur skeptisch gegenüber der US-Konjunktur. Sollte sich also eine rezessive Entwicklung in den USA in den nächsten Monaten doch noch durchsetzen (meinem Empfinden nach liegt die Wahrscheinlichkeit dafür noch bei 50%), ist vor allen Dingen mit zwei Entwicklungen zu rechnen. Die internationalen Aktienmärkte dürften aufgrund der zyklischen Gewinnrückgänge einen Bärenmarkt erleben. Vom heutigen Niveau wären in diesem Fall weitere Kursrückgänge von 25%-30% wahrscheinlich. Besonders getroffen werden dürften die überteuerten großen US-Aktien (s.u.).

Und zweitens würde die amerikanische Notenbank vermutlich wieder auf eine expansive Linie umschwenken, da die Inflationsraten dann aus zyklischen Gründen an oder unter die Zielmarken fallen. Die Notenbank kann die Geldmengen bei einem Konjunkturabschwung sehr schnell erhöhen, indem sie die Reverse Repos nicht mehr verlängert. Dieses Instrument ist in den letzten Jahren geschaffen worden, um das durch Offenmarktkäufe geschaffene Zentralbankgeld teilweise wieder einzufangen. Eine expansivere Geldpolitik dürfte vor allem zwei Effekte haben. Zum einen dürfte sich bei schwachen Aktienmärkten eine (kurzzeitige) Hausse bei US-Staatsanleihen ergeben. Zum anderen dürfte der US-Dollar schwach tendieren, da die strukturellen Probleme der US-Volkswirtschaft der USA durch die Geldpolitik nicht gelöst werden können. Der ohnehin schon existierende Trend der allmählichen Ablösung des US-Dollar bei den Währungsreserven (s.o.) könnte sich dann noch einmal empfindlich beschleunigen.

Aber auch falls es zu keinem Konjunktureinbruch in den USA kommt, kann für US-Aktien keine Entwarnung gegeben werden. In diesem Fall dürften sich die US-Inflationsrate bei immer noch sehr robusten Arbeitsmärkten auf dem gegenwärtigen Niveau stabilisieren. Die US-Kerninflationsraterate lag zuletzt im Jahresvergleich bei 4,39%. Die monatlichen Preissteigerungen lagen in den letzten 3 Monaten zwischen 0,2% und 0,3%, was einer annualisierten Kerninflation von etwa 3% entspricht. Mit den US-Einkaufsmanagerindizes zog aber auch die Subkomponente „bezahlte Preise“ wieder nach oben an. Der Ölpreis legte in wenigen Monaten über 20% zu. Sollte bei anhaltend stabiler US-Konjunktur die Frühindikatoren auch in anderen Weltwirtschaftsregionen erste Lebenszeichen senden, so wäre relativ schnell mit einer Wiederbelebung der Inflationsraten zu rechnen. Nicht in der Größenordnung vom Sommer 2021. Aber mit 5-6% Jahresinflation noch hoch genug, um viele Notenbanken in ein Dilemma zu stürzen. Können sie es sich in einem derartigen Makroumfeld doch nicht leisten, wie Ende der siebziger Jahre einen zweiten Inflationsschub zu riskieren. Bei anhaltend hohem oder leicht steigendem Zinsniveau bleibt aber auch der Druck auf Aktienbewertungen hoch. Nun haben die meisten Aktienmärkte, gemessen am durchschnittlichen Kurs-Gewinn-Verhältnis (KGV), ein dem erhöhten Zinsniveau adäquates Bewertungsniveau erreicht. Das gilt für die Aktienmärkte in Asien und Europa. Und das gilt im Besonderen für Rohstoffaktien, wo nicht selten zweistellige Dividendenrenditen bei einstelligen KGV anzutreffen sind. Lediglich ein Markt ist im Durchschnitt deutlich teurer bewertet als alle anderen. Und das ist der US-Aktienmarkt.

Die Blase bei den großen US-Technologiewerten

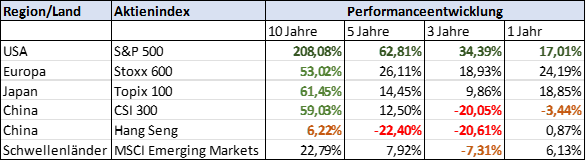

US-Aktien haben sich in den letzten Jahren wesentlich besser entwickelt als die Aktienmärkte in anderen Regionen. Auf Sicht von 10 Jahren schaffte der S&P 500 ein Kursplus von 200%, während Europa und Japan mit einem Kurszuwachs von etwas mehr als 50% deutlich distanziert wurden. In den letzten 3 Jahren war in China und allgemein in den Schwellenländern eine negative Renditeentwicklung zu beobachten. In China hatte dies hausgemachte Gründe: Das lange Festhalten an einer restriktiven Covid-Politik, die Regulierung der chinesischen Internetfirmen oder die Probleme im Immobiliensektor. Aber auch die schwache Entwicklung der asiatischen Währungen, die auch den japanischen Topix 100 stark belastete, ist hier anzuführen. Über den gesamten Zeitraum spielt die Währungsentwicklung aber nur eine untergeordnete Rolle.

Tabelle 1 Total Return in USD für ausgewählte Indices, Stand 06.10.2023 (Quelle: Refinitiv)

Quelle: Refinitiv, eigene Berechnungen

Was sind die Gründe für die Outperformance von US-Aktien in den letzten Jahren? Zum einen sicherlich das hohe Gewinnwachstum bei den Technologiewerten. Zum anderen aber auch der Trend zur Indexierung und zu Exchange Traded Funds. Aktive Managementansätze sind seit geraumer Zeit auf dem Rückzug. Meist wird institutionellen Anlegern von der Wall Street ein passiver Index mit sehr geringen Kosten als superior zu aktiven Anlagen angedient. Bei einem globalen Portfolio ist das nicht selten der MSCI World Index. Die Kanalisierung von Zuflüssen in passive Indexportfolios führt den ohnehin schon größten Aktien immer mehr Mittel zu.

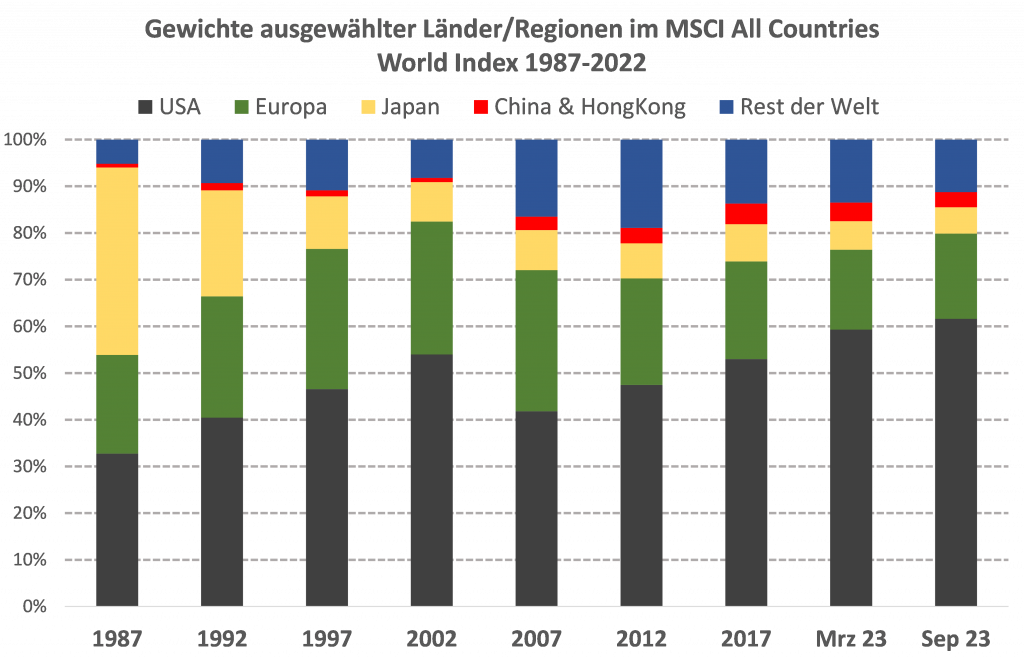

Aktive Ansätze müssen sich im institutionellen Bereich durch Tracking Error Vorgaben oft eng an einem Benchmarkindex orientieren. Die Untergewichtung von großen, oft überteuerten Titeln ist dadurch nur eingeschränkt möglich. Diese Entwicklungen haben dazu geführt, dass die größten US-Aktien im Weltaktienindex MSCI World aktuell ein absurd hohes Gewicht erreicht haben. Über 60% des MSCI World werden heute durch US-Aktien repräsentiert. Vor 35 Jahren waren es nur rund ein Drittel. Im MSCI Developed World, der die etablierten und größten Aktien in den großen Industrieländern erfasst, haben US-Aktien ein Gewicht von annähernd 70%. Unter den größten 20 Titeln findet sich lediglich ein Wert, der nicht in den USA domiziliert ist. Die Schweizer Nestle auf Platz 19. Zum Vergleich: Die USA haben einen Anteil am globalen Bruttosozialprodukt von etwa einem Viertel. Hier stimmen die Austauschverhältnisse meiner Ansicht nach nicht mehr. Auf der einen Seite stehen auf dem Papier riesige Börsenwerte von Firmen mit meist Internet basierten Geschäftsmodellen. Auf der anderen Seite günstig bewertete Titel, die berührbare Güter herstellen, die in den wachsenden Schwellenländern benötigt werden. Angesichts der Machtverschiebung weg von den USA hin zu einer multipolaren Welt ein unhaltbarer Zustand.

Quellen: Roberto Violi[20], MSCI[21], IShares[22], Refinitiv, Eigene Berechnungen

Die USA wird wohl einen ähnlich schmerzhaften Weg wie Japan in den neunziger Jahren gehen müssen, nachdem die japanische Aktien- und Immobilienblase in den Jahren 1989ff. geplatzt war. Das Gewicht Japans im MSCI World verringert sich von über 40% auf aktuell knapp 6%.

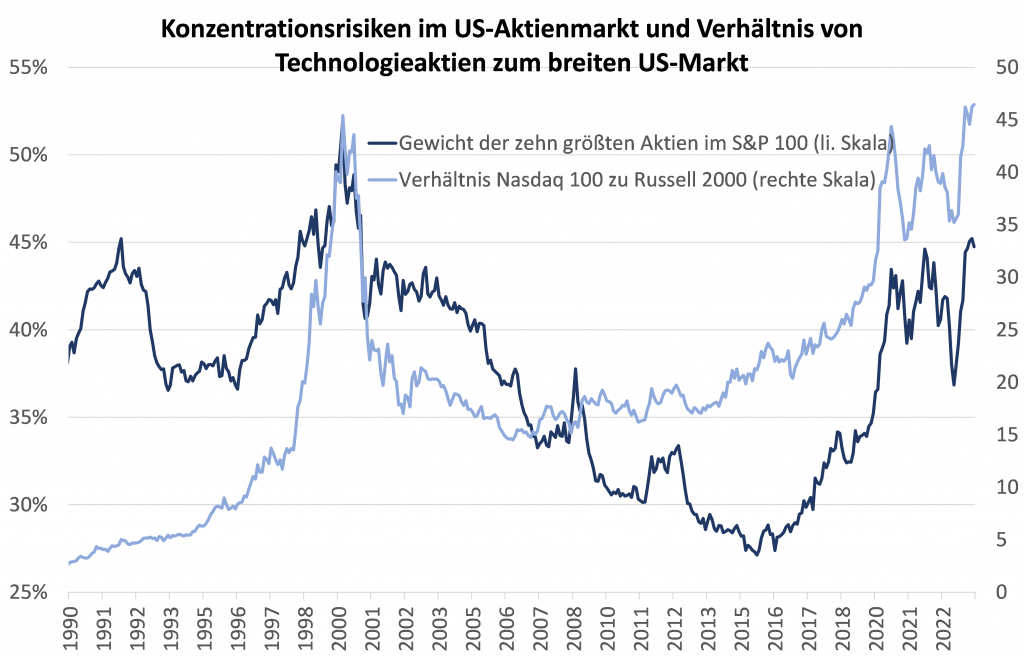

Erschwerend kommt in den USA hinzu, dass ein großer Anteil der US-Gesamtmarktkapitalisierung auf wenige, große Werte konzentriert ist. Aktuell machen die 10 größten Aktien im S&P 100 Index mehr als 45% des Gewichts des gesamten Index aus. Nur während der TMT-Blase im Jahr 2000 war der Anteil der größten 10 Aktien kurzzeitig noch höher. Und die größten US-Aktien sind fast ausschließlich Technologietitel, die an der amerikanischen Technologiebörse Nasdaq gehandelt werden. Der breite Aktienmarkt ist in den USA keineswegs so gut gelaufen. Betrachtet man die Kursentwicklung der im Nasdaq 100 zusammengefassten Technologietitel relativ zum breiten US-Markt (Russell 2000 Aktienindex), kann man erkennen, dass Technologietitel noch teurer sind als während der „Jahrhundertblase“ des Jahres 2000. Beide Chartlinien deuteten im Jahr 2022 eine Top-Bildung und Trendwende an. Die eigentliche, große Korrektur auf Werte wie in den Jahren 2005 bis 2015 steht aber immer noch aus.

Quelle: Refinitiv, Eigene Berechnungen

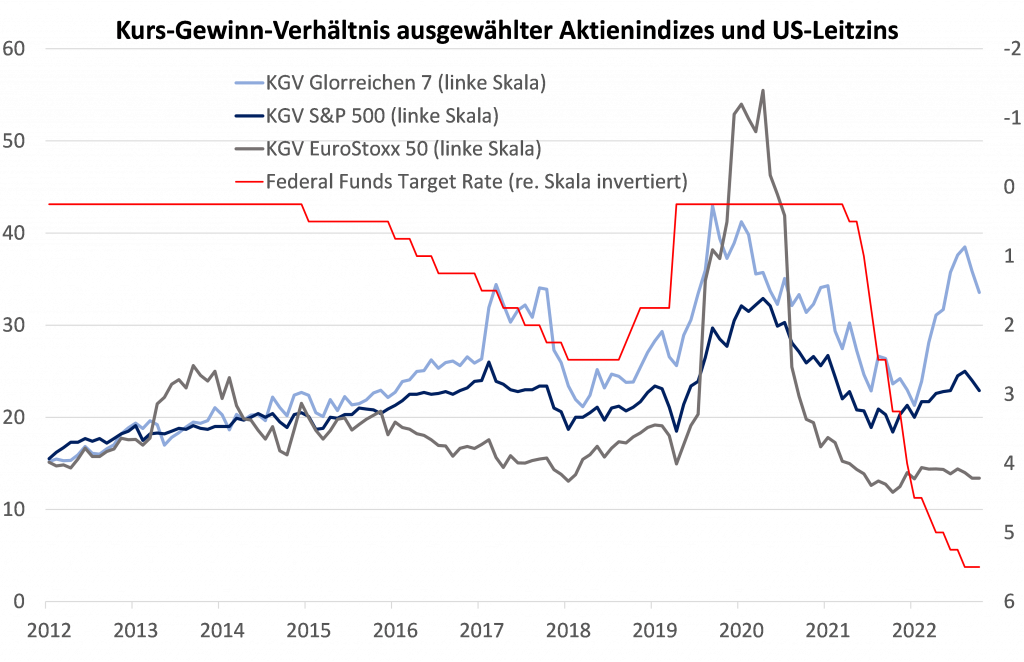

Denn auch die Bewertungen der größten Nasdaq-Titel liegen heute in etwa auf dem Niveau der Aktienblase des Jahres 2000. In Anlehnung an den Kultwestern hat die Wallstreet für die größten an der Nasdaq quotierten Unternehmen -Apple, Microsoft, Amazon, Nvidia, Alphabet, Tesla und Meta Platforms – den Überbegriff die Glorreichen Sieben geschaffen. Und diese Glorreichen Sieben notieren heute mit einem durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) von knapp 34. Das ist deutlich höher als der breitere S&P 500 oder als in Europa der EuroStoxx 50. Vor allem, wenn man in Rechnung stellt, dass kurzfristige US-Staatsanleihen wieder einen Zinssatz von über 5% bieten.

Der Druck auf die Bewertungen war in Europa und bei den kleineren US-Titeln durchaus zu spüren. Nach dem Rückgang der KGV in der ersten Jahreshälfte 2022 tendieren diese seither auf tieferem Niveau seitwärts. Vor allem bei vielen europäischen Titeln sind ebenso wie bei Rohstoffaktien bereits wieder attraktive Einstiegsniveaus gegeben. Ganz anders die Situation bei den Glorreichen Sieben. Durch die fulminanten Kursgewinne des Jahres 2023 sind die KGV noch einmal deutlich angesprungen. Der Einwand, die Gesellschaften könnten doch aus den „hohen Bewertungen herauswachsen“, führt meiner Ansicht nach in die Irre. Bei einem Kurs-Umsatz-Verhältnis von zwischenzeitlich knapp 100, wie bei Nvidia vor einigen Monaten zu beobachten, muss man sehr lange sehr schnell wachsen und hat immer noch kein vernünftiges Bewertungsniveau erreicht. Zudem gibt es bei einigen der Glorreichen Sieben individuelle Gründe dafür, dass die Zukunft weniger rosig ausfallen könnte, als gegenwärtig diskontiert wird. So profitiert Nvidia angesichts drohender US-Sanktionen gegen China im Chipbereich von vorgezogenen Käufen aus Asien. Bei Apple und Tesla könnte zunehmender Konkurrenzdruck aus dem Ausland die hohen Margen der Vergangenheit aushöhlen. Die Marktduopole, die sich im Technologiebereich herausgebildet haben, werden auch bei den anderen Aktien der Glorreichen Sieben nicht jede seine Wachstumsziele erreichen lassen.

Quelle: Refinitiv, Eigene Berechnungen

Fazit

Die USA konnten in den letzten Jahren ihren Einflussbereich noch einmal kräftig ausdehnen. Die konfrontative Strategie gegen Russland hat aber auch gravierende Nachteile. Sie birgt erhebliche Eskalationsgefahren und sie schadet auf Dauer den europäischen Partnern. Im geopolitischen Bereich beschleunigt diese Strategie eine Blockbildung, die die dominante Position der USA im Währungsbereich gefährdet. Die USA haben sich im Finanzbereich durch eine nicht nachhaltige Fiskal- und Geldpolitik exponiert. Sie leisteten sich in den letzten Jahrzehnten hohe Haushalt- und Außenhandelsdefizite, die das Ausland immer weniger zu finanzieren bereit ist. Die Vervielfachung der Geldmengen durch die amerikanische Zentralbank begünstigte spekulative Blasen in unproduktiven Anlagen. Die großen amerikanischen Aktien sind heute die teuersten in der Welt und bergen erhebliche Kurs- und Korrekturrisiken. Viele der für die USA vorgebrachten Kritikpunkte gelten auch für die westeuropäischen Staaten. Insbesondere dann, wenn sie sich widerspruchslos im Schlepptau der amerikanischen Politik befinden. Anleger sollten in einer multipolaren Welt ihren strategischen Fokus weg von den USA und Europa, und hin zu den Schwellenländern, insbesondere in Asien richten.

Markus Mezger

Stuttgart, den 12. Oktober 2023

[1] Zumindest viele Russen sehen das bis heute so. Und auch die Premiers von England und Frankreich, Thatcher und Mitterand, die der Deutschen Einheit skeptisch bis ablehnend gegenüberstanden, hatten von Gorbatschow mehr Widerstandskraft erwartet. Vgl. u.a. die DVD von Guido Knopp (2003): Deutschlandspiel. Ein fesselndes Doku-Drama über die deutsche Einheit.

[2] zitiert nach Klaus von Dohnanyi (2022): Nationale Interessen. Orientierung für deutsche und europäische Politik in Zeiten globaler Umbrüche, S. 66

[3] Zbigniew Brzezinski (1997): The Grand Chessboard – American Primacy and its Geostrategic Imperatives, in Deutschland erschienen unter dem Titel „Die einzige Weltmacht: Amerikas Strategie der Vorherrschaft“

[4] George F. Kennan: A Fatefull Error (1997), in New York Times, 5. Februar 1997

[5] Tim Marschall (2017): Die Macht der Geographie. Wie sich Weltpolitik anhand von 10 Karten erklären lässt. dtv Verlag Neuausgabe 2017 S.19

[6] Vgl. Peter Scholl-Latour (2007): Russland im Zangengriff. Putins Imperium zwischen Nato, China und Islam, S. 386-387

[7] Benjamin Abelow (2022): How the West brought War to Ukraine, S. 13-14

[8] Zur Vorgeschiche des 5-Tage-Krieges vgl. Johannes Wetzinger (2011): Georgiens Außenpolitik unter Michael Saakaschwili: ein riskantes Spiel im Spannungsfeld zwischen Washington und Moskau, in: Internationale Politik und Gesellschaft, Januar 2011

[9] Ivan Katchanovski (2021): The Maidan Massacre in Ukraine: Revelations from Trials and Investigation sowie Ivan Katchanovski (2022): The Russia-Ukraine War and the Maidan in Ukraine, presented at the Annual Meeting of the American Political Science Association, Montreal, September 15-18, 2022

[10] Bekannt geworden ist das geleakte Telefonat der damaligen stellvertretenden US-Außenministern Viktoria Nuland, die den berühmt gewordenen Satz „Fuck the EU“ (in Bezug auf die skeptische Haltung der EU zu Jazenjuk) geäußert hatte. Vgl. Jeffrey D. Sachs (2023): The ninth anniversary of the Ukraine war, 28. Februar 2023. https://www.jeffsachs.org/newspaper-articles/yjae8gc8hp2p293tmt4dlr4z2dpe2s

[11] Prof. John Maersheimer: „The New government in Kiev was pro-Western and anti-Russian to the core and it contained four high-ranking members who could legitimately be labeled as neofascists”, zitiert nach Benjamin Abelow (2022): How the West brought War to Ukraine, S. 15

[12] Völkerrechtswidrig wird von Prof. Reinhard Merket die Präsenz russischer Truppen auf der Krim außerhalb ihrer Pachtgebiete während des Referendums eingestuft. Um das als gravierenden Verstoß einzustufen, hätte man nachweisen müssen, dass die russische Truppenpräsenz das Abstimmungsergebnis maßgeblich beeinflusst hat. Es ist auch im Westen unstrittig, dass dies nicht der Fall war. Vgl. Prof. Reinhard Merkel (2017): Die Krim und das Völkerrecht, in Rubikon, 13. Dez. 2017, S. 3: „…wie immer man das Abstimmungsverfahren auf der Krim einschätzen will, es eigentlich zweifelsfrei war, dass eine deutliche Mehrheit der Krim-Bewohner zu Russland gewollt haben.“

[13] Vgl. Hubert Seipel (2021): Putins Macht. Warum Europa Russland braucht, S. 115-120

[14] Königin im Exil, in: Der Spiegel, 24. November 2022

[15] Gabriele Krone-Schmalz: Russland und die Ukraine – Vortrag in Reutlingen, https://www.youtube.com/watch?v=Gkozj8FWI1w

[16] Vgl. Hubert Seipel (2021), S. 65-73

[17] In jüngerer Zeit mehren sich auch in den USA die Stimmen, dass von dem Punkt, an dem die USA sich heute befänden, die Risiken eines verstärkten Engagements in der Ukraine höher sind als die Chancen. Vgl. u.a. Samuel Charap und Miranda Priebe (2023): Avoiding a Long war. Rand Corporation Paper, Januar 2023

[18] Die Empörung über den Versailler Vertrag (1919) in Deutschland war so groß, dass damit die Keimzelle für den nachfolgenden Zweiten Weltkrieg bereits angelegt war. Es ist eine Ironie der Geschichte, dass das Deutsche Kaiserreich dem nach der bolschewistischen Revolution kriegsunwilligen Russland in dem „Schandfrieden von Brest-Litowsk“ unmittelbar zuvor ebenfalls große Demütigungen und Gebietsverluste zugemutet hatte. Vgl. dazu: Sebastian Haffner (1989): Der Teufelspakt. Die deutsch-russischen Beziehungen vom Ersten zum Zweiten Weltkrieg, Manesse Verlag, 3. Auflage 1989, S. 32-51

[19] Martin Greive, Mareike Müller, Carsten Volkery: EZB warnt EU vor Nutzung eingefrorenen russischen Vermögens, in Handelsblatt, 23. Juni 2023

[20] https://www.researchgate.net/figure/Composition-of-the-MSCI-All-Country-World-Index-1987-2012-7_tbl1_325426617

[21] https://www.msci.com/research-and-insights/visualizing-investment-data/acwi-imi-complete-geographic-breakdown

[22] https://www.ishares.com/de/privatanleger/de/produkte/251850/ishares-msci-acwi-ucits-etf