Markus Mezger | 3. Oktober 2022

Einen Artikel für ein einmal jährlich erscheinendes Messemagazin zu schreiben, ist eine Herausforderung. Üblicherweise fokussiert man sich auf langfristige, strukturelle Trends, die über mehrere Jahre Bestand haben mögen. Das Tagesgeschäft an den Finanzmärkten bleibt nicht selten außen vor, um nicht der Gefahr anheimzufallen, dass das Geschriebene zum Zeitpunkt der Veröffentlichung schon obsolet oder gar widerlegt geworden ist. Im Herbst 2022 scheinen dem Verfasser dieser Zeilen die impliziten Botschaften diverser Kapitalmarktsegmente – im Wesentlichen Bond-, Aktien-, Devisen- und nicht zuletzt die Edelmetallmärkte – derart widersprüchlich, dass die Auflösung dieser Widersprüche Anlegern eine jener seltenen Okkasionen bieten könnte, wie sie nur alle Jahre einmal auftreten.

Zunächst einheitlich bullishes Narrativ

Für die globalen Finanzmärkte schien die Ausgangslage im Jahr 2021 relativ klar. Die Konjunktur zog nach der Covid-Vollbremsung wieder kräftig an. Die wiedererstarkte Nachfrage führte vor allem da zu Knappheiten, wo nicht kurzfristig mit Angebotsausweitungen reagiert werden konnte, so wie beispielsweise bei elektronischen Bauteilen und Energierohstoffen. Dort, wo noch lokale Unzulänglichkeiten, wie z.B. die überambitionierte Energiewende in Deutschland, hinzutraten, kam es bereits im Herbst 2021 zu Preisexplosionen. So hat sich der Strompreis in Deutschland von August bis Dezember 2021 auf knapp 450 € je Megawattstunde schon längere Zeit vor dem Ukrainekrieg kurzfristig mehr als vervierfacht.

Kein Wunder, dass im Lauf des Jahres 2021 auch die Inflationsraten weltweit anzogen. In der Eurozone von rund 1% auf 5%, in den USA von 1,4% auf über 7%. Das machte den internationalen Aktienbörsen zunächst einmal wenig zu schaffen. Temporäre Inflationsanstiege durch spezielle Angebotseinschränkungen, so glaubten viele Anleger, habe es ja auch in der Vergangenheit immer wieder mal gegeben. Kein Grund zur Beunruhigung. Zwar gab es auch ein paar dunklere Wolken am Aktienhimmel – die Immobilienkrise in China, die Regulation des chinesischen Internetsektors oder die restriktive No-Covid-Politik in China – aber das waren für die Aktienstrategen lokale Probleme, die zwar wie in den Jahren zuvor eine Untergewichtung von China und Schwellenländern im Allgemeinen rechtfertigte, der guten Stimmung an den westlichen Börsen aber sonst keinen Abbruch taten.

Und auch die Notenbanken präsentierten sich sorglos. Nachdem die Inflationsraten jahrelang zu tief gewesen seien, sei ein temporäres Überschießen der Inflationsraten über die Zielmarken zu tolerieren. Die Leitzinsen in den USA, der Eurozone und Japan blieben zunächst unverändert. Die amerikanische Notenbank kündigte im Sommer 2021 als erste das Auslaufen der ultralockeren Geldpolitik an. Man wolle ab Herbst 2021 weniger Staatsanleihen kaufen und damit die Zentralbankgeldmenge nicht mehr in dem Maße aufblähen wie zuvor. Ab Juli 2022 sei sogar mit einer graduellen Rückführung der Zentralbankgeldmenge zu rechnen. Gleichzeitig wurden für das Jahr 2022 die ersten Leitzinserhöhungen angekündigt.

Diese Ankündigungen reichten aus, um die amerikanische Notenbank als den Einäugigen unter den Blinden zu positionieren. Die logische Konsequenz: Der US-Dollar begann ab Sommer 2021 gegenüber den wichtigsten Konkurrenzwährungen, vor allem gegenüber Euro und Yen, aufzuwerten. Ein starker Dollar, anziehende US-Leitzinsen und aufwärts tendierende Aktienmärkte sind nicht grade das Elixier für einen Goldbullenmarkt. Das Edelmetall konnte im Jahr 2021 die vorangegangene Hausse nicht fortsetzen. Nun mag es den einen oder anderen verwundern, dass Gold in Zeiten schnell steigender Inflationsraten keine bessere Performance hinlegen konnte. Die simple Erklärung lautet: Nachdem die Fed ab Ende 2018 die vorangegangenen Zinserhöhungen wieder zurückgenommen hatte, hatte der Goldpreis mit seinem Kursanstieg von 1200 auf 2000 USD je Unze diese Inflation bereits vorweggenommen. Am Goldmarkt hieß es 2021 „buy the rumour, sell the fact“.

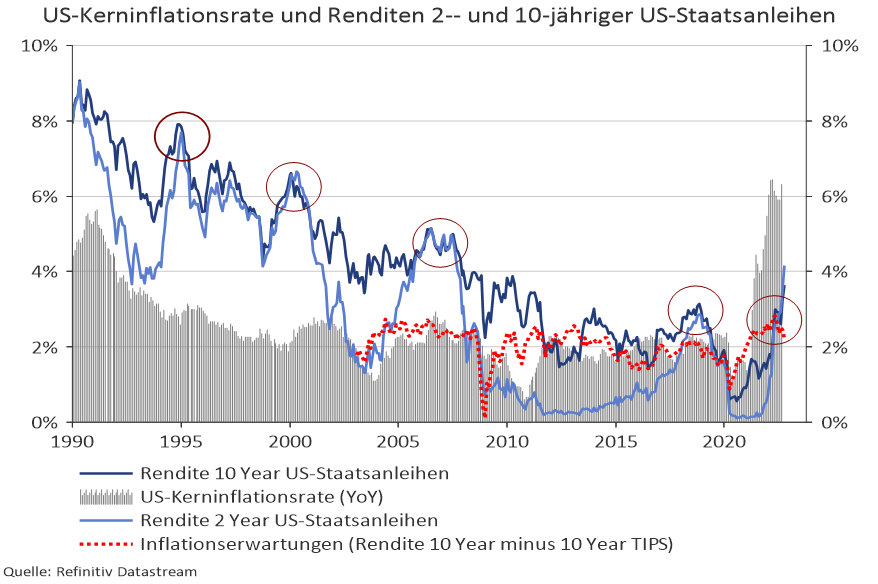

Divergenz Nr. 1 : Hartnäckig hohe Kerninflation und die verhaltene Reaktion der Bondmärkte

Moment, werden Sie jetzt sagen. Habe ich die Überschrift über diesem Abschnitt richtig gelesen? Verhaltene Reaktion bei Bonds? Zehnjährige US-Staatsanleihen haben doch allein in diesem Jahr knapp -17% verloren. Bei 30-jährigen Anleihen waren es sogar mehr als -30%. Der schwerste Kurseinbruch bei langlaufenden Anleihen seit den siebziger Jahren. Und doch: gemessen an den US-Inflationsraten war die Krise bei den Bonds noch moderat. Denn die Inflation wurde 2022 nicht nur von der Preisexplosion bei Energierohstoffen befeuert. Der Krieg in der Ukraine hat bestehende Angebotsengpässe weiter akzentuiert. Aber er ist nur in einem geringen Maße ursächlich für die weltweit hohe Inflation.

Um die nachhaltige Inflationsdynamik zu beurteilen, ziehen Notenbanker die Kerninflationsraten heran, die um die volatilen Energie- und Nahrungsmittelpreise bereinigt sind. Und diese zogen 2022 auf breiter Front an. Die Preiszuwächse liegen seit Oktober 2021 monatlich zwischen +0,3% und +0,7%. Im August 2022 wurde zuletzt ein Wert von +0,57% verzeichnet. Im Jahresvergleich hat die Kerninflation in den USA seit Januar 2022 das Niveau von 6% überschritten und liegt damit so hoch wie seit 1980 nicht mehr. Für die Eurozone wurde zuletzt eine Kerninflation von 4,3% berichtet, der höchste Wert seit Einführung des Euro. Ebenso wie in den USA ist keine Abschwächung der Preisdynamik erkennbar. Insofern ist es unwahrscheinlich, dass aufgrund von Basiseffekten die US-Kerninflationsrate unter die Schwelle von 5% absinkt. Dieser Wert liegt deutlich über dem Inflationsziel von 2%. Und es sei nochmal daran erinnert, dass die breiteren Inflationsraten unter Einschluss der Energie- und Nahrungsmittelpreise aktuell noch erheblich höher sind. Da der bereits erfolgte Energiepreisanstieg erst teilweise weitergegeben wurde, sind insbesondere für Europa auch in den nächsten Monaten weiterhin hohe Inflationsraten vorprogrammiert.

Damit sind die Notenbanker in den USA und Europa mit einer neuartigen Situation konfrontiert. Jahrelang waren sie der Meinung, man könne ungestraft die Geldmengen über die volkswirtschaftliche Wertschöpfung hinaus aufblähen. Die Kerninflationsraten, so ihre Rechtfertigung, blieben doch stabil zwischen 1% und 2,5%. Und auch an der Zinsschraube wurde fleißig nach unten gedreht. Die Leitzinsen wurden in fast allen großen Währungsräumen unter die Inflationsrate gedrückt. Das Motiv dieser Politik dürfte die Entlastung der zumeist staatlichen Schuldner gewesen sein, die selbst in konjunkturell guten Zeiten große zusätzliche Schulden anhäuften. Allein in den USA hat sich die Staatsschuldenquote seit 2008 von 70% auf heute 155% mehr als verdoppelt.

Der Horror für die Notenbanken ist die Verstetigung der Inflationserwartungen, die dann eine Lohn-Preis-Spirale in Gang bringen könnte. Die Begrenzung dieser Erwartungen ist der Hintergrund der US-Leitzinserhöhungen von 0,25% auf aktuell 3,25%. Leitzinsanhebungen um weitere 1,25% sind gemäß der Federal Funds Futures bis Frühjahr 2023 eingepreist. Dann aber hätte die US-Notenbank nach Ansicht der Bondmärkte mehr als genug getan, um die langfristigen Inflationserwartungen einzuhegen und die zukünftige Inflation zu begrenzen. Die Bondmärkte scheinen mittelfristig immer noch eine Rückkehr in die Welt von 1990-2020 mit Kerninflationsraten zwischen 1% (Rezession) und 3% (late Boom) zu erwarten. In den letzten Monaten sind die Inflationserwartungen trotz steigender Inflation und Leitzinsen sogar leicht zurückgegangen.

Eine solche Haltung ignoriert die Ursachen der gegenwärtigen Inflation. Die trotz ausufernder Staatsverschuldung und Geldmengenexplosion tiefen Inflationsraten der Vergangenheit wurden in einer globalisierten, hochgradig vernetzten Weltwirtschaft erreicht. Der Aufstieg Chinas ab den 2000-Jahren, die damit verbundenen Produktionsverlagerungen in Schwellenländer, der Siegeszug des Internets sowie effizientere Verfahren der Rohstoffgewinnung dämpften den Preisdruck.

Heute sieht die Welt ganz anders aus. Die internationale Arbeitsteilung wird weitgehend rückabgewickelt. Das begann mit dem Außenhandelskonflikt zwischen den USA und China und setzt sich mit der mit Nachdruck betriebenen Spaltung Europas zwischen den Nato-Staaten und Russland fort. Von einer europäischen Wirtschaftsunion unter Einbindung Russlands („von Lissabon bis Wladiwostok“) ist keine Rede mehr. Mir drängt sich der Eindruck auf, dass manche der geschichtsvergessenen, verbalen Entgleisungen auf westlicher Seite nur gemacht worden sind, um eine solche Wirtschaftsunion auf möglichst lange Zeit zu desavouieren. Satt von Kostenvorteilen wird von Abhängigkeiten geredet. Und auch der Konflikt zwischen den USA und China ist struktureller Natur, da Chinas wirtschaftlicher und militärische Aufstieg das Selbstverständnis der USA als einzige verbliebene Weltmacht immer mehr in Frage stellt. In einer derartigen Welt ist eine Rückkehr zum status ex ante auf absehbare Zeit illusorisch.

Divergenz Nr. 2: Fed Funds Futures signalisieren Rezession, der Aktienmarkt noch nicht

Es ist eine Sache, wenn die Marktteilnehmer langfristig keine erhöhte Inflation sehen und die Renditen der langlaufenden Anleihen im Vergleich zu den Leitzinsschritten nur verhalten steigen. In dem Fall stellt sich wie in den Jahren 1994, 2000, 2007, 2018 eine inverse Zinsstruktur ein. Die kurzen Renditen notieren auf oder wie aktuell sogar oberhalb des Niveaus der langlaufenden Renditen. Eine inverse Zinsstruktur geht oft einem Konjunktureinbruch voran, insbesondere dann, wenn eine längere Phase billigen Geldes wie 2000, 2008 und partiell auch heute große Assetblasen begünstigt hat. Für sich allein genommen signalisiert eine inverse Zinsstruktur aber nicht automatisch eine Rezession. Es kann sich wie 1994 oder 2018 auch um Straffungsmaßnahmen der Notenbank handeln, die von den Märkten für langlaufende Anleihen als nicht notwendig erachtet werden.

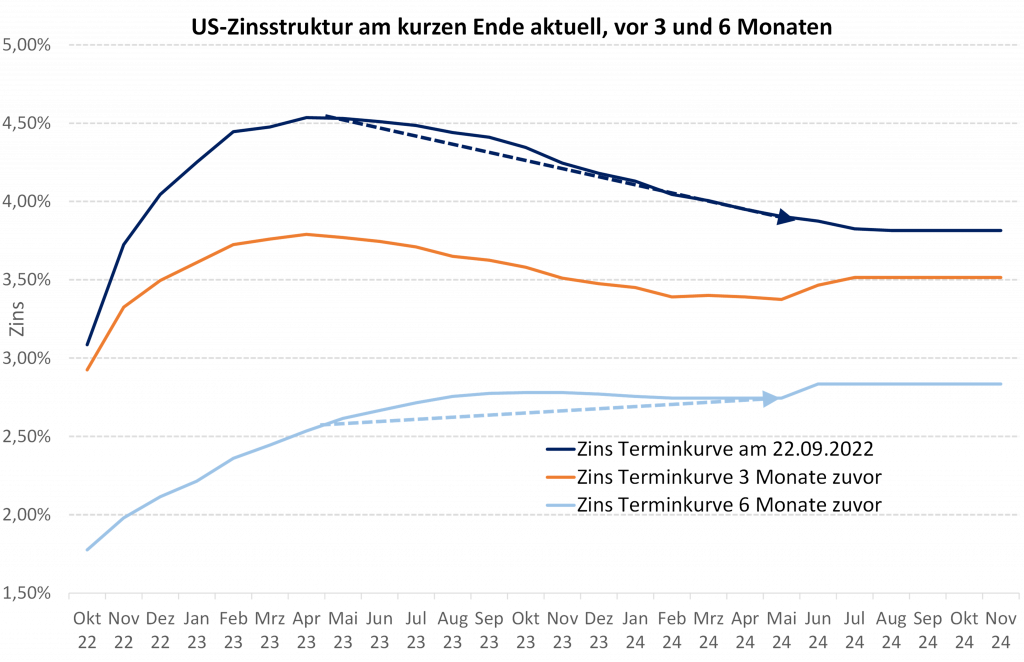

Es ist aber eine andere Sache, wenn die Terminstruktur der Bondmärkte implizit eine Leitzinssenkung andeutet. Normalerweise fällt eine inverse Zinsstrukturkurve vom Hochpunkt am kurzen Ende linear bis zum langen Ende ab. Exakt so sah die Zinsstrukturkurve in den USA vor sechs Monaten am 22.3.2022 aus, als der Leitzins noch bei 0,5% lag. Die Märkte erwarteten damals bis zum Frühjahr 2023 Zinserhöhungen auf 2,75%. Danach sollte eine längere Seitwärtstendenz folgen bis die Renditen schließlich langsam in Richtung des Zinsniveaus der 10-jährigen Anleihen bei 2,3% abfielen.

Heute stellt sich die Situation anders dar. Erwartet wird immer noch ein Ende der Leitzinserhöhungen im Frühjahr 2023. Die von den Märkten unterstellte Anhebung des Leitzinses um weitere 125 Basispunkte scheinen die Marktteilnehmer jedoch für einen Politikfehler zu halten. Von Frühjahr 2023 bis Frühjahr 2024 sollen die Zinsen gemäß den Fed Funds Futures wieder um knapp einen halben Prozentpunkt sinken. Eine Leitzinssenkung wäre aber bei der heute noch absehbaren Inflationsdynamik nur zu rechtfertigen, wenn eine Rezession schnell fallende Inflationsraten mit sich brächte, die der Fed einen Handlungsspielraum in die andere Richtung eröffnen würde.

Nun können viele das R-Wort nicht mehr hören. Eine kurze Betrachtung, wo wir im Herbst 2022 konjunkturell stehen, kann aber an dieser Stelle nicht unterbleiben. Zunächst ein Blick auf die makroökonomischen Frühindikatoren, die in der Mehrzahl eine Konjunkturabschwächung, aber noch keine Rezession indizieren. Von dem Level aus, auf dem viele Frühindikatoren jetzt stehen, haben sie in früheren Phasen auch immer wieder mal nach oben gedreht, ohne dass es zu einer Rezession gekommen ist. Der entscheidende Schlag ist hier noch nicht greifbar. Die nachlaufenden Indikatoren wie z.B. der US-Arbeitsmarkt präsentieren sich noch relativ robust.

Schaut man nach vorne, so gibt es vor allem einen Grund für einen verschärften Konjunkturabschwung. Wie bereits erwähnt, sind die Strom- und Gaspreissteigerungen in vielen Ländern bisher nur zum Teil weitergegeben worden. Der große Schock kommt erst noch. Vor allem in Deutschland. Die Reaktion der Verbraucher auf den zu erwartenden Kaufkraftverlust wird es sein, den Gürteln in anderen Bereichen enger zu schnallen. Und dort, wo höhere Energiepreise schon angekommen sind, können sie nicht immer weitergegeben werden. Viele kleinere und mittlere Betriebe arbeiten schon mit negativen Margen.

Aber auch bei größeren Unternehmen sind Produktionsverluste, z.B. durch die Rationierung von Erdgas, nach wie vor nicht auszuschließen. Zwar sind die Lager in Deutschland mit über 90% gefüllt (man denke nur nicht daran, zu welchem Preis), aber diese Vorräte können in einem kalten Winter binnen zwei Monaten aufgezehrt sein. Es droht nach wie vor die schlimmste aller ökonomischen Krisen, eine Stagflation.

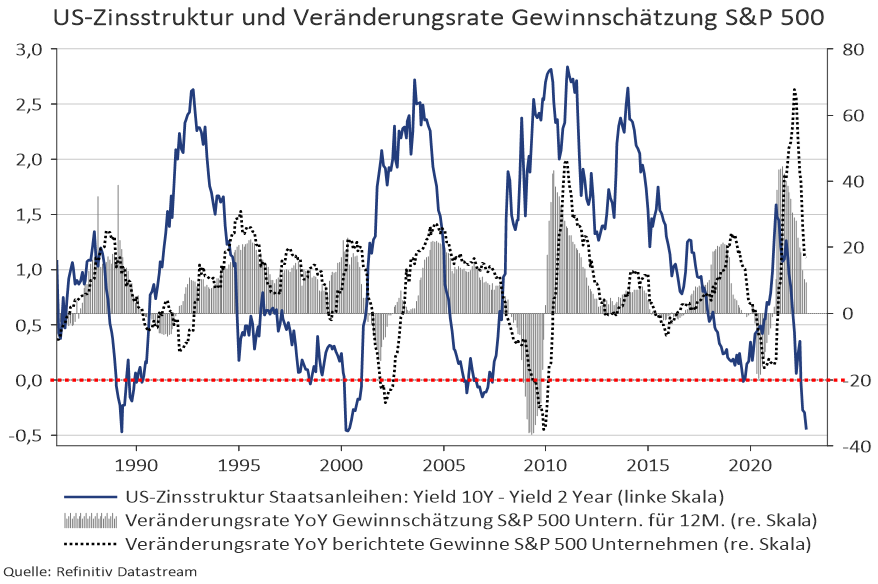

Diese Botschaft ist an den Aktienmärkten, so komisch es nach den Verlusten an den internationalen Aktienbörsen in den letzten 9 Monaten auch klingen mag, noch nicht vollständig angekommen. Die von den US-Unternehmen berichteten Gewinne stiegen zuletzt zum Vorquartal kaum noch an. Im Jahresvergleich liegen sie, wie der untenstehenden Grafik zu entnehmen ist, aber immer noch um 20% höher. Hier dürfte die Berichtssaison für das dritte Quartal einen weiteren Rückgang, aber keinen Einbruch mit sich bringen. Und auch die Aktienanalysten sehen bei den Unternehmensgewinnen der im S&P 500 vertretenen Aktien in den kommenden 12 Monaten keinen Anlass zur Sorge. Ihren aktuellen Prognosen zufolge fallen die Gewinne in einem Jahr um 10% höher aus.

Nun hat es, so weit ich mich erinnern kann, keine Rezession gegeben, die Mikro-Analysten vor den Aktienkursen haben kommen sehen. Während die Zinsstruktur den Aktienmärkten teilweise vorausläuft, passen viele Analysten ihre Schätzungen immer erst nach unten an, wenn das Kind bereits in den Brunnen gefallen ist. Um das Ausmaß der möglichen Aktienverluste abzuschätzen, hilft ein Vergleich mit vorangegangenen Konjunkturabschwüngen der Jahre 2001, 2008 und 2020.

Jede dieser Abschwünge hatte seine ganz speziellen Charakteristika. Ein gemeinsames klassisches Muster wiesen die Abschwünge 2001 und 2008 auf. Eine lange Politik des billigen Geldes begünstigte gewaltige Preisblasen in diversen Anlagesegmenten – 2001 bei Aktien, 2007 bei Immobilien und strukturierten Immobilienkrediten. Der Versuch die Geldpolitik zu straffen, führte nach langen Boomjahren zu einem zyklischen Abschwung, der 2001 rund 14 Monate und 2007 fast 2 Jahre dauerte. Die Unternehmensgewinne brachen in diesem Zeitraum um 28,3% respektive 41,4% ein. Auch 2020 war alles auf einen längeren zyklischen Konjunkturabschwung ausgelegt. Die Wirtschaftsleistung und die Unternehmensgewinne waren über einen Zeitraum von mehr als 10 Jahren kontinuierlich gestiegen. In einzelnen Anlagesegmenten gab es extreme spekulative Übertreibungen, z.B. bei den Kryptowährungen oder dem Hype um leere Börsenmäntel (SPAC‘s). Die einzigen Komponenten, die für einen zyklischen Abschwung fehlten, waren leicht anziehende Inflationsraten und eine restriktivere Geldpolitik. Mitten in die, ohnehin an Momentum verlierende Aktienhausse, brach das Gewitter der Covid-Maßnahmen hinein. Das war kein natürlicher Abschwung, sondern ein künstlicher, durch die Politik verordneter Wirtschaftseinbruch. Die Unternehmensgewinne gingen von März bis Dezember 2020 um etwas mehr als 15% zurück. Sie begannen im Jahr 2021 schnell über den alten Hochpunkt hinaus zu steigen, als Nachholeffekte beim Konsum, gepaart mit einer extrem expansiven Fiskal- und Geldpolitik auf ein ausgedünntes Angebot trafen.

Im Jahr 2022 scheint sich nun der perfekte Sturm für die Aktienmärkte zusammenzubrauen. Alle Ingredienzen für einen längeren und tiefen Einbruch der Unternehmensgewinne sind gegeben: eine strukturell hohe Inflation, eine restriktive Geldpolitik, eine verfahrene geopolitische Situation sowie Nachfragerückgänge aufgrund teilweise extremer Preissteigerungen im Energiesektor, die durch eine extreme Schwäche diverser Währungen (u.a. Japanischer Yen, Britisches Pfund und Euro)-zum US-Dollar noch verschärft werden. Aus der Retrospektive scheint die Covid-Krise nicht mehr als ein retardierendes Moment für den eigentlichen, nun einsetzenden Konjunkturabschwung.

Drei unterschiedlich wahrscheinliche Zukunftsszenarien für die Aktienmärkte

Bevor auf die drei Szenarien näher eingegangen wird, möchte ich kurz voranstellen, wie Aktienmärkte aus fundamentaler Sicht bewertet werden können. Die wichtigste Kennzahl ist das Kurs-Gewinn-Verhältnis (KGV). Ein KGV von 20 bedeutet, dass ein Investor für eine Aktie das Zwanzigfache eines Jahresgewinns zahlen muss. Sein Investment amortisiert sich also nach 20 Jahren Bei einem KGV von 10 sind es entsprechend 10 Jahre. Man kann das umgekehrte KGV, also Gewinn dividiert durch Kurs, aber auch als Eigenkapitalrendite interpretieren. Ein KGV von 20 bedeutet dann, dass der Jahresgewinn eines Unternehmens 5% des aktuellen Kurswerts entspricht. Bei einem KGV von 10 sind es entsprechend 10%. Der Vergleich dieser Eigenkapitalrenditen mit den Leitzinsen ist der Kern des von der amerikanischen Notenbank veröffentlichten einfachen Fed-Modells. Der von den Futures-Märkten antizipierte Zinsanstieg auf 4,5% würde nach diesem Modell ein KGV von 22,2 indizieren.

Nun ist das Fed-Modell keineswegs perfekt. Schließlich handelt es sich bei Aktien um Anlagen, die nominal in laufender Währung bepreist werden. Kosten, Umsätze und Gewinne sollten selbst bei realem Nullwachstum und gleichbleibenden Margen sich im gleichen Tempo nach oben bewegen wie die Inflation, also mit derzeit 6% per annum. Es müssen aber auch Risikofaktoren berücksichtigt werden, von deren es gerade heute reichlich gibt. Erstens sind die Gewinne der Unternehmen grundsätzlich schwankungsanfälliger als die Verzinsung von Anleihen. Die hohe Wahrscheinlichkeit eines zyklischen Gewinneinbruchs wurde oben schon erläutert. Zweitens sind nicht alle Unternehmen in der Lage Kostensteigerungen an die Absatzpreise weiterzugeben. Vor allem dann nicht, wenn die vorgelagerten Energiepreise besonders stark steigen. Und drittens kann bei anhaltend hoher Inflation die Hoffnung auf eine längere Phase stabiler Zinsen voreilig sein. Zu Beginn der 80-Jahre war die Inflation nur zu dem Preis in den Griff zu bekommen, dass der damalige Fed-Vorsitzende Volcker die Leitzinsen deutlich über die Inflationsrate anhob.

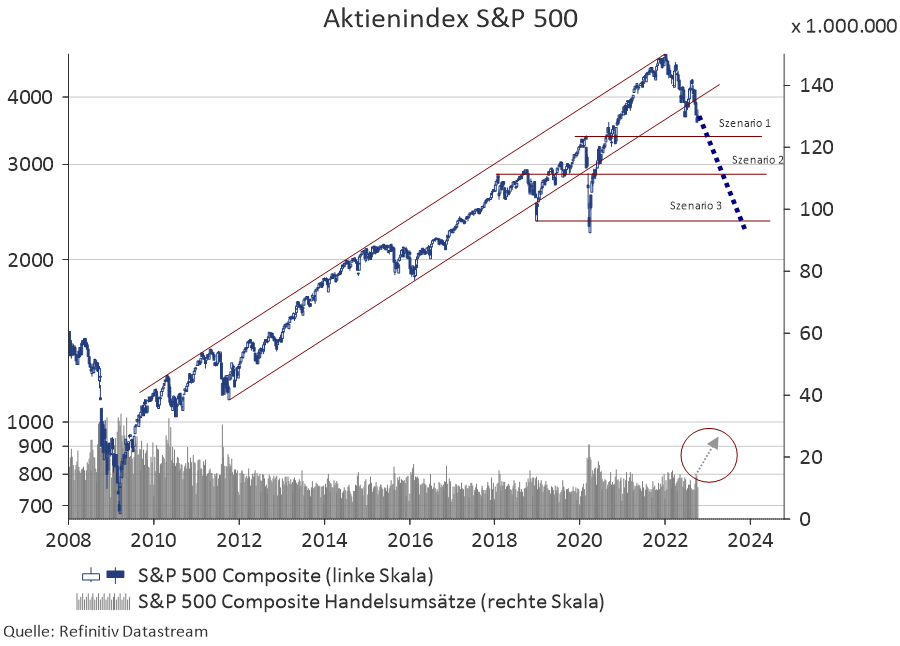

Welche Kursziele lassen sich bei dieser Ausgangssituation für die Aktienmärkte ableiten? Meiner Ansicht gibt es drei unterschiedlich wahrscheinliche Szenarien:

| Szenario | Beschreibung | Wahrscheinlichkeit |

|---|---|---|

| Szenario 1 | Leitzins bei 5-6%, keine Rezession, stabile Gewinne, Ziel-KGV bei 18 | 20 % |

| Szenario 2 | Rezession, Gewinne -30%, Leitzinssenkungen ab Q2 23, Ziel-KGV 20 | 50 % |

| Szenario 3 | wie Szenario 2 plus Vola-Anstieg über 70% | 30 % |

Szenario 1: Eintrittswahrscheinlichkeit 20%

In diesem Szenario rutschen die USA und die Weltwirtschaft nicht in eine Rezession und die Gewinnerwartungen müssen nicht nach unten angepasst werden. Der Inflationsdruck bleibt in diesem Szenario kurzfristig hoch, weitere Leitzinserhöhungen, die über die in den Fed-Futures-Kurven eingepreisten, hinausgehen werden notwendig, um die Inflationsdynamik in den Griff zu bekommen. Begleitet werden die Leitzinserhöhungen von einer Reduktion der US-Zentralbankgeldmenge, die die herrschende US-Dollar-Liquiditätskrise weiter verschärft. Der Leitzins könnte zunächst auf 5,5%, die langen Zinsen in Richtung 5% steigen. Dort muss nicht Schluss sein, wie das oben angeklungene Beispiel von Paul Volcker zeigt. Bewertungstechnisch wäre dieses Szenario bei einem KGV des S&P 500 von 18 abgeschlossen. Das entspräche einem Indexstand von 3.500 Punkten. Dort sind wir zum Ende des dritten Quartals 2022 fast angekommen.

Was noch fehlt, ist die für das Ende eines Bärenmarktes typische Kapitulationsphase mit einem markanten Umsatzanstieg auf das Niveau von 2009 und 2020. Die Aktien müssen noch von den zittrigen auf die starken Hände übergehen, um es mit Andre Kostolany zu sagen. Das Sentiment ist nach fast allen Umfragen bereits auf dem Tiefpunkt. Die Futures-Märkte zeigen eine extreme spekulative Short-Positionierung. Aber die Umsätze sprechen eben noch eine andere Sprache. Es herrscht zwar eine schlechte Stimmung, aber noch keine Verkaufspanik.

Szenario 2: Eintrittswahrscheinlichkeit 50%

In Szenario 2 behalten die Bondmärkte recht und die Weltwirtschaft schlittert in eine zyklische Rezession. Das ist für mich das wahrscheinlichste Szenario. Die Unternehmensgewinne gehen wie oben aufgezeigt um ca. 30% zurück. Ob und in welchem Maße Leitzinssenkungen zu erwarten sind, hängt u.a. davon ab, ob der Beginn der Rezession stagflationär verläuft. In einem Zielkonflikt zwischen Eindämmung der Inflation auf der einen Seite und Stabilisierung der Finanzmärkte und der Konjunktur auf der anderen Seite dürfte die amerikanische Notenbank aber zweiterem zuneigen. Der Bärenmarkt setzt sich bis in das erste Quartal 2023 fort und endet bei einem Gesamtmarkt-KGV von ca. 20. Daraus leitet sich ein Kursziel von etwas mehr als 2.700 Punkten für den S&P 500 ab. Das ist ca. 35% unter dem gegenwärtigen Kursniveau.

Szenario 3: Eintrittswahrscheinlichkeit 30%

Sogar noch einen Stock tiefer, auf etwas mehr als 2.300 Punkte geht es bei Szenario 3. Der amerikanische Aktienmarkt hätte in diesem Szenario dann vom Hoch etwas mehr als 50% verloren. Das mag dem ein oder anderen, im Bullenmarkt der vergangenen 10 Jahre sozialisierten Anleger, unfassbar viel erscheinen. Ein Blick auf den langfristigen Chart zeigt aber schnell, dass eine derartige Marktbewegung nichts Ungewöhnliches wäre. Vor allem dann nicht, wenn die Triebfeder des vorangegangenen Bullenmarkts, allzu billiges Geld, weggefallen ist. Alle, die bisher in Bezug auf Aktien dem „There is no Alternative“ (TINA) Prinzip huldigten, werden in diesem Szenario feststellen, dass Liquidität auch einmal Trumpf sein kann.

Fundamental unterscheidet sich Szenario 3 wenig von Szenario 2. Aus technischer Sicht kommt es jedoch wie 2008 und 2020 kurzzeitig zu einem extremen Anstieg der (impliziten) Volatilität auf Werte zwischen 70% und 80%. Diese Phasen gehen oft mit spektakulären Pleiten wie dem Zusammenbruch der Lehman Brothers Bank im Jahr 2008 einher.

Hält man nach prominenten Kandidaten Ausschau, die den kommenden Bärenmarkt nicht überleben könnten, dann fallen einem zunächst die Kryptowährungen ins Auge. Ein Zusammenbruch mehrerer dieser Bit, Alt- und „Stable“-Coins – und der mit ihnen verlinkten Börsen sowie der dahinter stehenden Finanziers- könnte angesichts der immer noch hohen Marktkapitalisierung von ca. 930 Milliarden USD Spill Over Effekte in den gesamten Finanzsektor auslösen.

Es ist aber auch möglich, dass das eigentliche Opfer der kommenden Börsenbewegung die EZB ist. Unter der nach außen hin demonstrierten Einigkeit zeigen sich erste Risse in den Fragen der künftigen Energiepolitik. Einzelne Länder in der EU haben durchaus divergierende nationale Ausgangslagen und unterschiedliche langfristige Interessen. Die Frage, ob der gegenwärtige Sanktionswettlauf gegen Russland langfristig für Europa politisch und ökonomisch zielführend ist, wird mit zunehmender Schärfe diskutiert werden

In Italien dürfte das neue Rechtsbündnis unter der designierten Ministerpräsidentin Giorgia Meloni durch neue Ausgaben- und Transferprogramme versuchen, die Folgen der Energiekrise für die Verbraucher abzumildern. Dies könnte die Zinsen für italienische Staatsanleihen noch weiter nach oben treiben. Die Zehnjahreszinsen italienischer Staatsanleihen sind binnen der letzten 13 Monaten von 0,6% auf 4,6% nach oben geschnellt, eine enorme Mehrbelastung bei der Revolvierung der Staatsschuld für das hoch verschuldete Italien.

Gleichzeitig hat sich der Zinsabstand zu deutschen Bundesanleihen auf mehr als 2% ausgeweitet. Das ist noch nicht so hoch wie auf dem Höhepunkt der Covid-Krise im Frühjahr 2020, weckt aber unschöne Erinnerungen an das Jahr 2012 als die südlichen Euro-Länder (PIIGS) de facto vom Kapitalmarkt abgeschnitten wurden und am Tropf von EU-Hilfsgeldern hingen. Die Reminiszenz an diese Marktdynamik hat die EZB bereits im Juli 2022 dazu bewogen, das sogenannte TPI-Hilfsprogramm auszurufen, das Staatsanleihen von in Not geratenen Euroländern, namentlich Italien, kaufen soll. Die Zentralbankgeldmenge durch TPI anwachsen zu lassen, ist keine Option, da bereits jetzt die Euroschwäche gegenüber dem Dollar via Energiepreisen in USD für eine nicht unerhebliche importierte Inflation sorgt. Um den Geldmengeneffekt zu sterilisieren, müssen also andere Assets, namentlich deutsche Bundesanleihen, verkauft werden. Das wiederum verschärft die Problematik der ohnehin bereits aus dem Ruder gelaufenen Target-Salden. Innerhalb des Target2-Systems betragen die Forderungen der Deutschen Bundesbank aktuell 1.166 Milliarden Euro, während Italien und Spanien mit 640 Milliarden Euro bzw. knapp 500 Milliarden Euro tief in der Kreide stehen. Die fehlende Begrenzung und das Nichtvorhandensein eines Ausgleichsmechanismus dieser Targetsalden ist einer der Konstruktionsfehler des Euro. Kurz und gut: Die EZB befindet sich in einem Teufelskreis, aus dem es kaum ein Entrinnen gibt.

Divergenz Nr. 3: Absehbares Ende der US-Leitzinserhöhungen, aber kein Ende der Dollarstärke ?

Die amerikanische Notenbank dürfte in den nächsten Wochen gleich von zwei Seiten in die Zange genommen werden. Da ist zum Einen die oben geschilderte hohe Wahrscheinlichkeit für einen zyklischen Konjunkturabschwung, der am Aktienmarkt zu weiteren Verlusten führen dürfte. Es gibt gute Gründe, dass der Fed-Put aufgrund der nicht geringen Wahrscheinlichkeit eines stagflationären Umfelds deutlich tiefer liegt als in vorangegangenen Zyklen. Ganz verschwunden ist er aber nicht. Sollten sich die makroökonomischen Datenpunkte wie erwartet abschwächen, dann wäre für die Fed von der konjunkturellen Seite das Mandat für eine Wende in der Geldpolitik erteilt.

Die zweite Seite, von der die amerikanische Notenbank unter Druck geraten ist, ist die extreme Dollarstärke der letzten Monate. Über die strukturelle Schwäche des Euro wurde oben schon gesprochen. Der Dollar wertete aber auch gegenüber dem Japanischen Yen und dem Britischen Pfund drastisch auf. Seit Juni 2021 hat der Euro gegenüber dem US-Dollar ca. 21% verloren. Beim Japanischen Yen und beim Britischen Pfund waren es rund 24%. Gerade in den letzten Wochen befanden sich alle drei Währungen, die rund 75% des Dollar-Index (DXY) ausmachen, im freien Fall.

Üblicherweise begrüßen exportorientierte Volkswirtschaften wie Deutschland oder Japan die Abwertung der eigenen Währung als konjunkturellen Stimulus. Dieses Mal ist die Ausgangslage jedoch anders. Die hohen Energiepreise belasten insbesondere die auf den Import von Energieträgern angewiesenen Volkswirtschaften in Asien und Europa. Da die meisten Energiepreise in US-Dollar abgerechnet werden, führt die Doppelbelastung zu einer noch höheren, importierten Inflation. Insbesondere der japanischen Politik scheint die Schwäche des Yen zunehmend Sorge zu bereiten. Diese Schwäche ist teilweise hausgemacht, da die Bank of Japan den Zinsanstieg bei heimischen Anleihen gedeckelt hat. Sie wird diese Politik aus konjunkturpolitischer Sicht jetzt nicht zur Unzeit aufgeben wollen, sondern vielmehr die USA zu Maßnahmen drängen, den Dollar zu schwächen. Großbritannien und die Euroländer werden wohl in das gleiche Horn stoßen. Schon auf dem G20-Gipfel in Bali Mitte November 2022 dürfte konkret über ein neues Währungsabkommen nach dem Vorbild des Plaza-Abkommens im Jahre 1985 verhandelt werden.

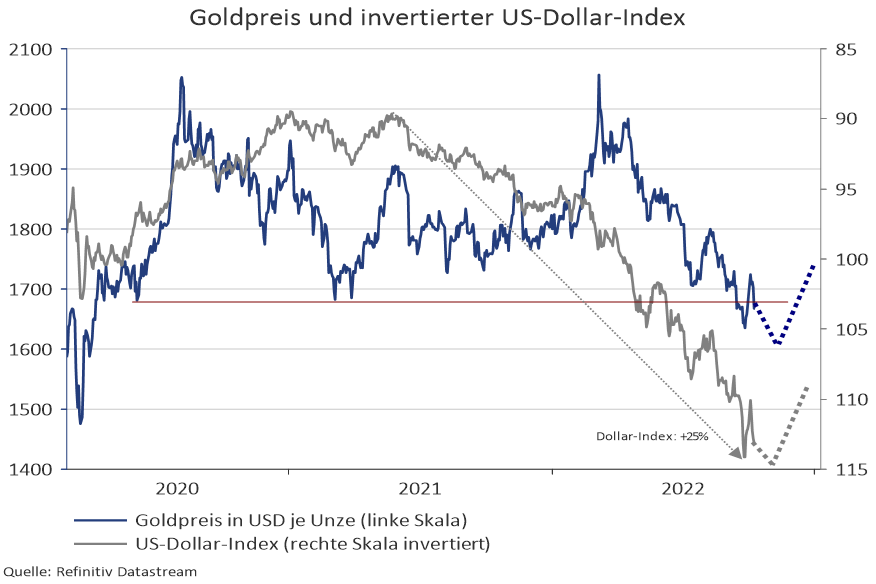

Eine gezielte Schwächung der US-Währung würde dann wohl auch dem gegenwärtigen Gold-Bärenmarkt ein Ende setzen. Das Edelmetall hatte sich zum US-Dollar, nicht zuletzt aufgrund des kurzfristigen Spikes zu Beginn des Krieges in der Ukraine, vergleichsweise gut gehalten. Seit März 2022 befindet sich das Edelmetall aber im Abwärtstrend, der technisch durch den Bruch der Unterstützung bei 1.680 USD je Unze bestätigt wurde. Die erwarteten US-Realzinsen, der wichtigste Faktor für den Goldmarkt, hatten sich in den letzten Monaten aufgrund der höheren Verzinsung der Anleihen und des Rückgangs der Inflationserwartungen (s.o.) deutlich nach oben bewegt. Sollte sich die amerikanische Notenbank eines Konjunkturabschwungs und des Währungsdrucks in den nächsten Monaten zu einem Kurswechsel genötigt sehen, dann wäre das der Zündungsfunken für einen neuen Goldbullenmarkt, der über das Allzeithoch bei 2.070 USD je Unze hinausführen dürfte. Besteht doch wie Mitte der siebziger Jahre die ernste Gefahr, dass Zinssenkungen und Geldmengenausweitungen verfrüht sind und das Inflationsproblem, sobald die globale Konjunktur wieder anzieht, mit noch größerer Wucht zurückkehrt.

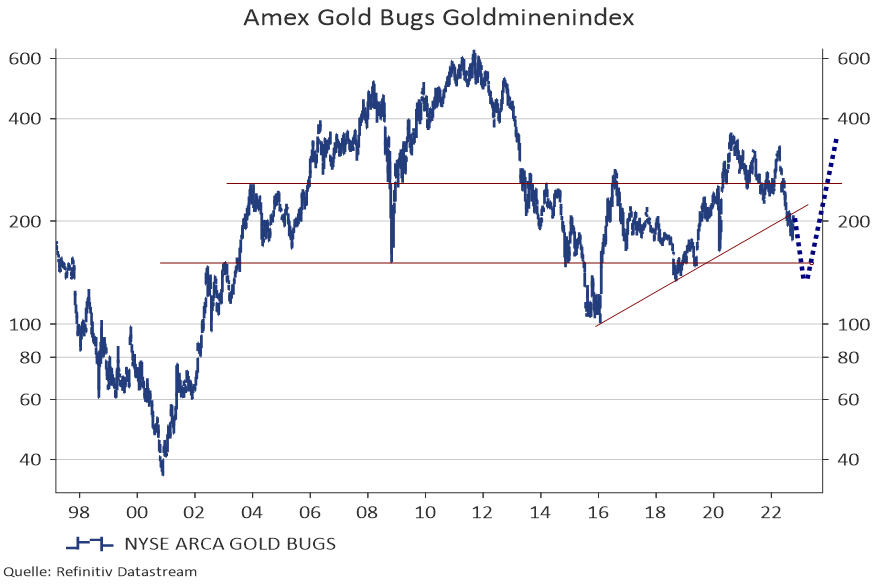

Divergenz Nr. 4 : Die relative Schwäche der Goldminenaktien zu Aktien und Gold

In normalen Kapitalmarktphasen sind Goldminen eine gehebelte Wette auf den Goldpreis, da bei steigenden Goldpreisen ihre Margen bei gegebenen Kosten überproportional ansteigen et vice versa. Momentan fällt nicht nur der Preis des Edelmetalls, sondern auch die operativen Kosten ziehen aufgrund der höheren Energiepreise nicht unerheblich an. Kein Wunder also, dass die Goldminen, hier gemessen am Amex Gold Bugs Goldminenindex, seit dem 18. April 2022 mit -42,8% wesentlich höhere Verluste zu verzeichnen hatten als das Edelmetall selbst (-16,7%%).

In allgemeinen Stressphasen an den Aktienmärkten, wie sie uns in Szenario 2 und vor allem in Szenario 3 bevorstehen, werden die Goldminen besonders stark in Mitleidenschaft gezogen. Evident war das im Herbst 2008 als die Goldminen zwischen Mitte Juli und Ende Oktober 2008 um fast -70% abstürzten, während der S&P 500 und der Goldpreis in dieser Zeit „nur“ -30% bzw. -24% einbüßten. Auch dieses Mal ist ein finaler Ausverkauf bei Goldminen von weiteren -30% in den Karten. Dies wäre wahrlich eine der wenigen goldenen Gelegenheiten, wie sie nur alle Jubeljahre mal vorkommen. Spätestens ab dem Frühjahr 2023, wenn Aktienmärkte und Gold ihre Baisse überstanden haben, sollten die Goldminenaktien mit doppeltem Hebel verlorenes Kursterrain zurückerobern. Von den Tiefpunkten wäre dann binnen eines Jahres eine Verdreifachung nicht ungewöhnlich. Diese Gelegenheit sollten langfristige Anleger auf keinen Fall verpassen.

Fazit:

Die Finanzmärkte sind momentan im Spannungsfeld widersprüchlicher Botschaften der einzelnen Finanzmarktsegmente gefangen. Die Rentenmärkte signalisieren eine Rezession und eine mögliche Wende der US-Zinspolitik. Die Aktienmärkte befinden sich inmitten einer Liquiditätskrise, die, was Leitzinsanstieg und Geldmengenreduktion angeht, schon zu einem großen Teil eingepreist ist. Hingegen scheint eine Rezession und der damit verbundene Rückgang der Unternehmensgewinne noch nicht in den Aktienkursen enthalten. Die Aktienmärkte haben, sollten die Rentenmärkte Recht behalten, ein weiteres Abwärtspotenzial von -35% vor sich. An den Währungsmärkten und bei Gold ist von einer möglichen Rezession noch nichts zu spüren. Die großen Währungen verzeichneten gegenüber dem US-Dollar in den letzten Monaten so hohe Verluste, dass die Politik in den betroffenen Ländern eine weitere Abwertung ihrer Währungen nicht mehr tolerieren will. Der Druck auf die USA, den US-Dollar abzuschwächen könnte noch in diesem Jahr in einem neuen Währungsabkommen münden. Diese Botschaft wiederum ist bei Gold und Goldminen noch nicht angekommen. Vor allem letztere haben, sollten die Entwicklungen wie hier skizziert eintreten, ein enormes Aufwärtspotenzial. Halten sie sich bereit.

Stuttgart, den 3. Oktober 2022

Markus Mezger

>>> Den Artikel “Implizite Widersprüche” als PDF herunterladen!